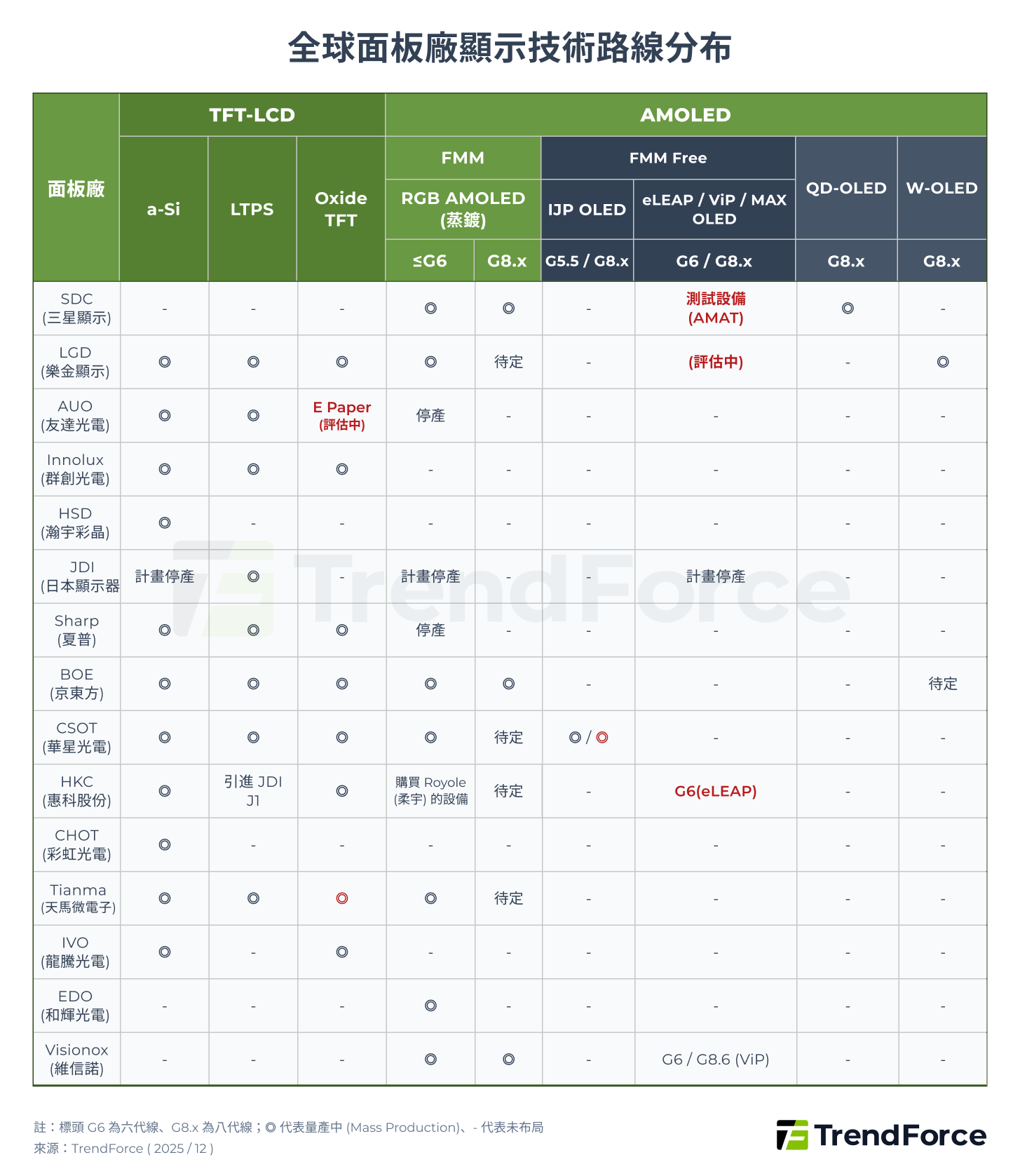

隨著傳統 TFT-LCD 產業趨於成熟,台、韓廠商已戰略性退出供應,中國面板廠已取得在 LCD 市場主導權。然而,顯示產業的競爭格局已逐漸擴大到更新的領域—AMOLED 面板。

AMOLED(主動矩陣有機發光二極體)是 OLED 技術的高階分支,比起 OLED,AMOLED 透過 TFT 驅動實現更精準的像素控制,是目前高階顯示的主流。相較於 LCD,其自發光特性可徹底擺脫背光模組,實現極致輕薄與柔性顯示。這正是蘋果推動產品全面轉向 AMOLED,進而引發中韓 8.6 代線(Gen8.6)軍備競賽的技術原動力。

韓系大廠(如三星)憑藉從小尺寸穿戴、手機到大尺寸 TV 的先發優勢,長期穩坐 AMOLED 面板市場領先地位。但過去 7 至 8 年,中國廠隨手機市場成長積極擴張 6 代線(Gen6) AMOLED 產能,同時中國手機品牌持續壯大,也擴大了國產面板的市場份額。中韓兩方在手機市場發展的差距已明顯縮小,隨著該市場趨向成熟飽和,兩強對抗正加速向更高端的 Gen8.6 市場蔓延。

TrendForce 觀察到,在中小 AMOLED 面板市場發展的過程中,台、日廠商在布局上已顯露疲態,影響力日漸式微。未來 AMOLED 面板向更大世代及更新的技術發展,高額的資本支出將成為入場券,產業競爭應將進入「中韓雙寡頭」兩強對抗的局面!

圖 1. 全球面板廠顯示技術路線分布

AMOLED 面板成本分析報告 - 1Q26 (英文報告)

詳盡追蹤 AMOLED 面板於 NB、MNT、TV 及車用市場的現金成本結構。深度解碼大世代投資效益,為您的產能佈局與競爭邊際提供精準評估。

獲取最新動態Apple 需求帶動新一輪 AMOLED 投資

儘管三星早在 2010 年前後便率先於手機端應用 AMOLED 面板,但真正的產業轉捩點是 2017 年 Apple 推出首款搭載 AMOLED 的 iPhone X,此舉正式引爆了市場需求,推動 AMOLED 滲透率在往後數年內激增,並於 2025 年正式突破 60% 大關,確立其作為手機主流規格的地位。

由於 Apple 推出裝置的規格提升或躍進,都會成為對供應鏈關注焦點。當其於 2024 年正式在 iPad Pro 系列導入 AMOLED 面板時,再度引發顯示器業界高度關注。儘管導入首年的銷售成績差強人意,卻未動搖 Apple 擴大布局的決心。目前 Apple 仍積極擘畫未來數年在中尺寸產品逐漸擁抱 AMOLED 面板,並逐步收斂對傳統 LCD 面板的採用。

AMOLED 從 iPhone 延伸至折疊手機與 IT 應用

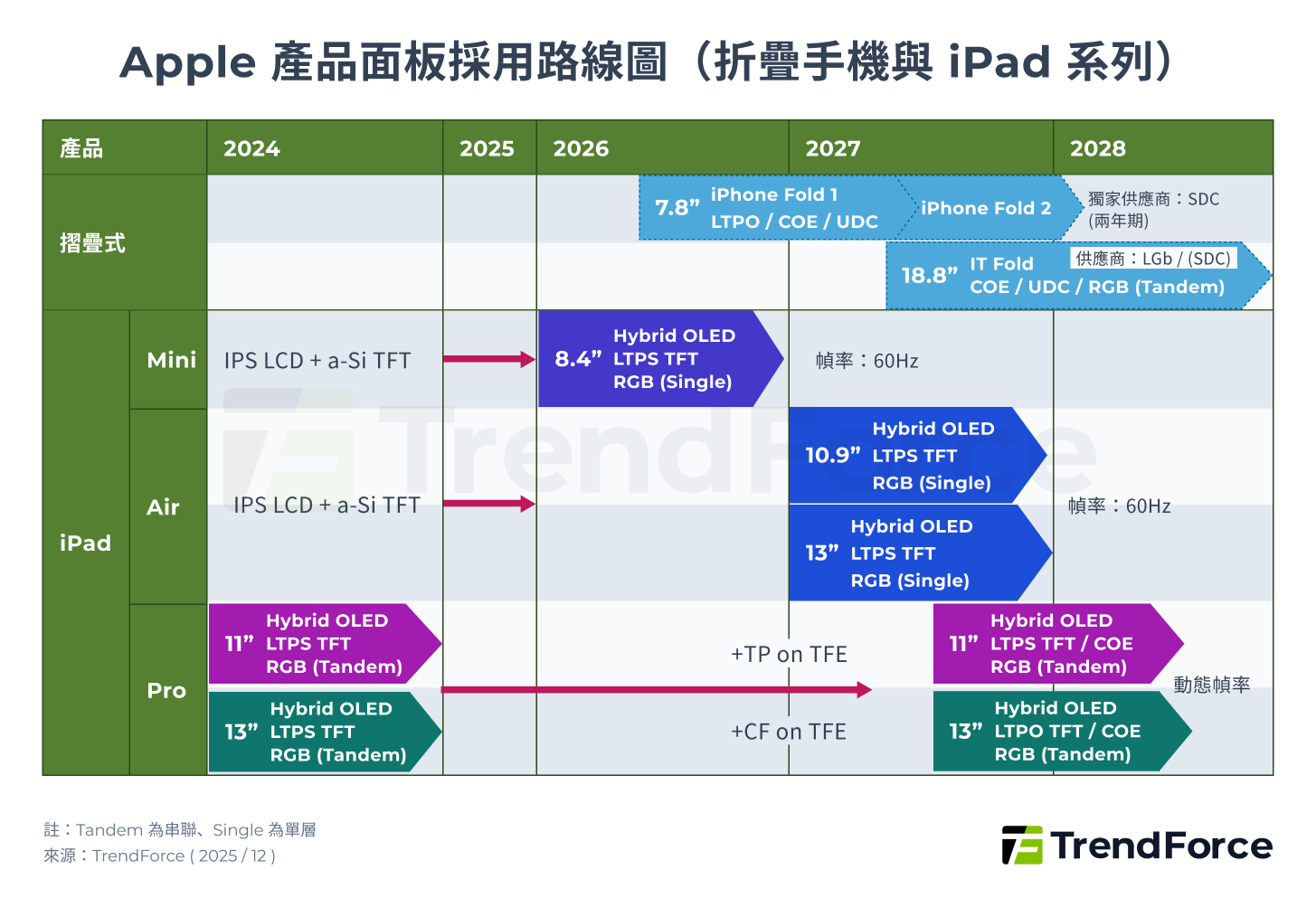

就產品布局路線來看,Apple 已在全系列 iPhone 導入 AMOLED 面板,下一個焦點將是 2026 年發布的 Foldable iPhone。這將是 Apple 首次發表折疊手機,預計也有機會為折疊手機市場注入新的成長動能。

在中尺寸產品上,Apple 除了已在 iPad Pro 系列上導入 AMOLED 面板外,也規畫未來 2 至 3 年內將 AMOLED 擴及 iPad mini 與 iPad Air。

圖 2. Apple 產品面板採用路線圖(折疊手機與 iPad 系列)

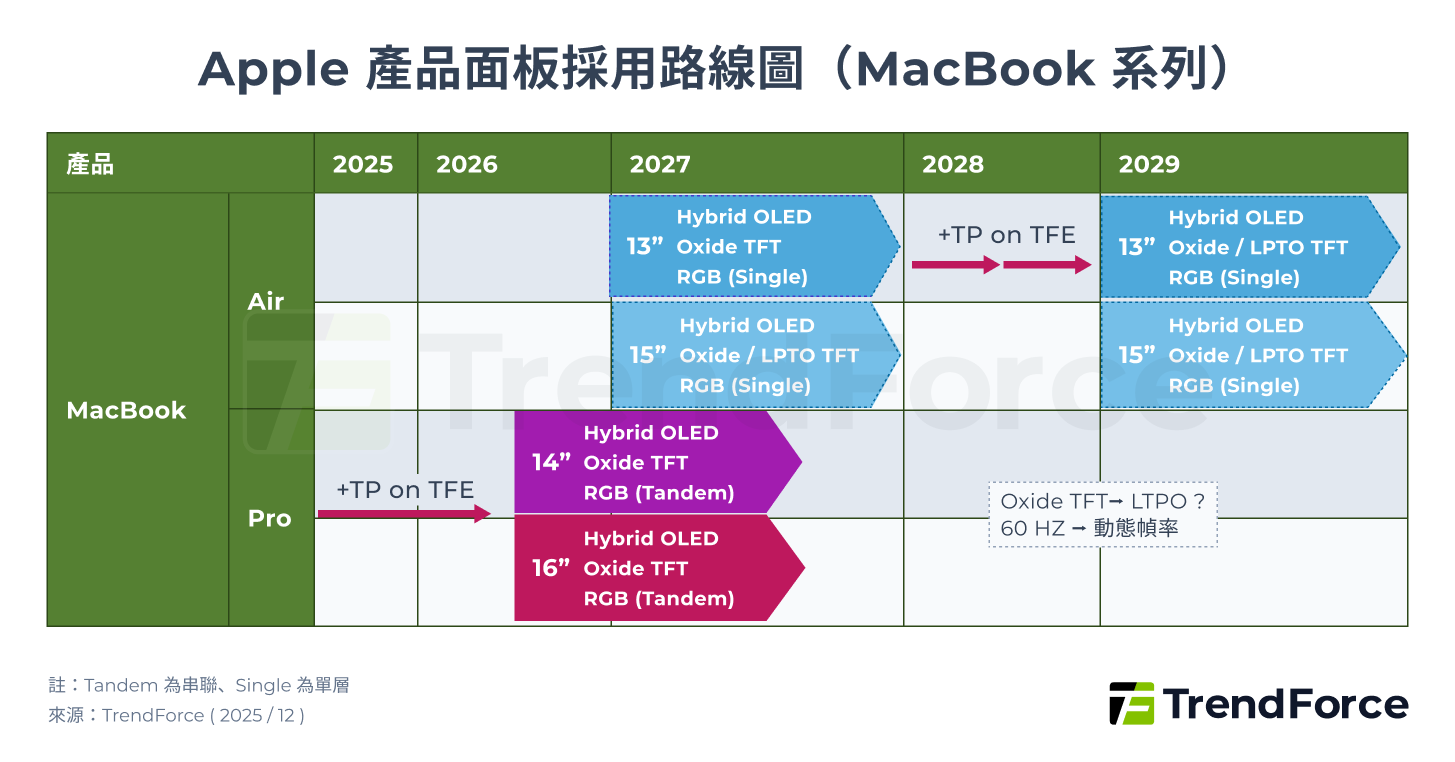

而在 MacBook 產品上,Apple 計畫於 2026 年導入 AMOLED 面板於 MacBook Pro 系列,正式跨足筆電市場。原定 2027 年進場的 MacBook Air,考量產能配置及首波 Pro 系列的銷售成績未定之下,預計將延至 2029 年才發布 AMOLED 版本。這意味著在 2029 至 2030 年間,Apple 有望將全系列中尺寸產品跨入 AMOLED 面板規格。

圖 3. Apple 產品面板採用路線圖(MacBook 系列)

MacBook Pro 16.2 吋與 14.2 吋的尺寸明顯大於 iPad Pro,Apple 考量了生產切割效率與產能配置,希望 Macbook 產品用的 AMOLED 面板能夠改以 Gen8.6 生產,與原本的 Gen6 有所區隔。這一核心需求引燃了新一代大世代 AMOLED 產線熱潮。為了爭奪 Apple 訂單,中韓面板大廠大舉投入新產能與新技術布局。

AMOLED 終端整機出貨與預測 - 4Q25 (英文報告)

追蹤與預測 AMOLED 終端整機出貨,詳盡統計各品牌 TV、顯示器、筆電及手機的實際通路進貨 (Sell-in) 數據。精準量化各類應用的季度與年度出貨走勢,並提供長期的市場成長預測。

獲取最新動態中韓 8.6 代線 AMOLED 量產競賽:三星領先,中國緊追

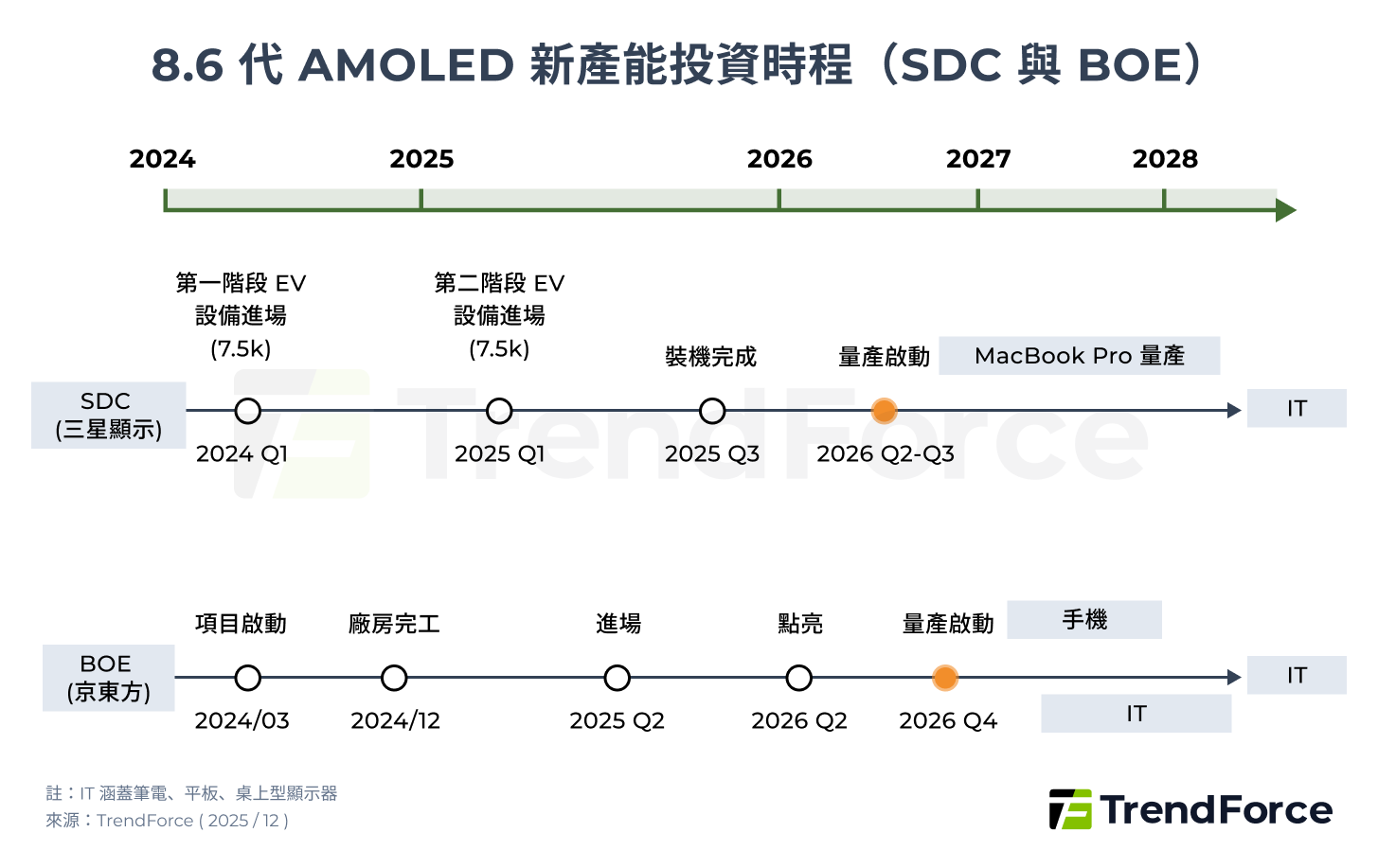

以此波大世代 AMOLED 產能投資潮來看,最早為三星顯示器 (SDC) 於 2023 年宣布投入 4 兆韓元興建 Gen8.6 AMOLED 產線,預計最快 2026 年第二季量產。作為目前 Apple MacBook Pro 系列 AMOLED 面板的唯一供應商,三星已搶占戰略制高點。

與此同時,中國面板龍頭京東方(BOE)於 2023 年底緊跟其後宣布投資 Gen8.6 AMOLED 新產線,預計最快於 2026 年下半年進入量產階段,力爭縮短與韓系大廠的技術及供貨時間差。

圖 4. 8.6 代 AMOLED 新產能投資時程(SDC 與 BOE)

繼中國一線大廠後,維信諾(Visionox)於 2024 年第二季宣布興建 Gen8.6 AMOLED 產線。不同於三星與京東方採用的傳統 FMM(精細金屬遮罩)AMOLED 技術,維信諾選擇與應用材料(AMAT)合作開發 ViP 技術,該技術不用 FMM,而以光刻方式生產 AMOLED 面板,預計最快於 2027 年上半年量產。

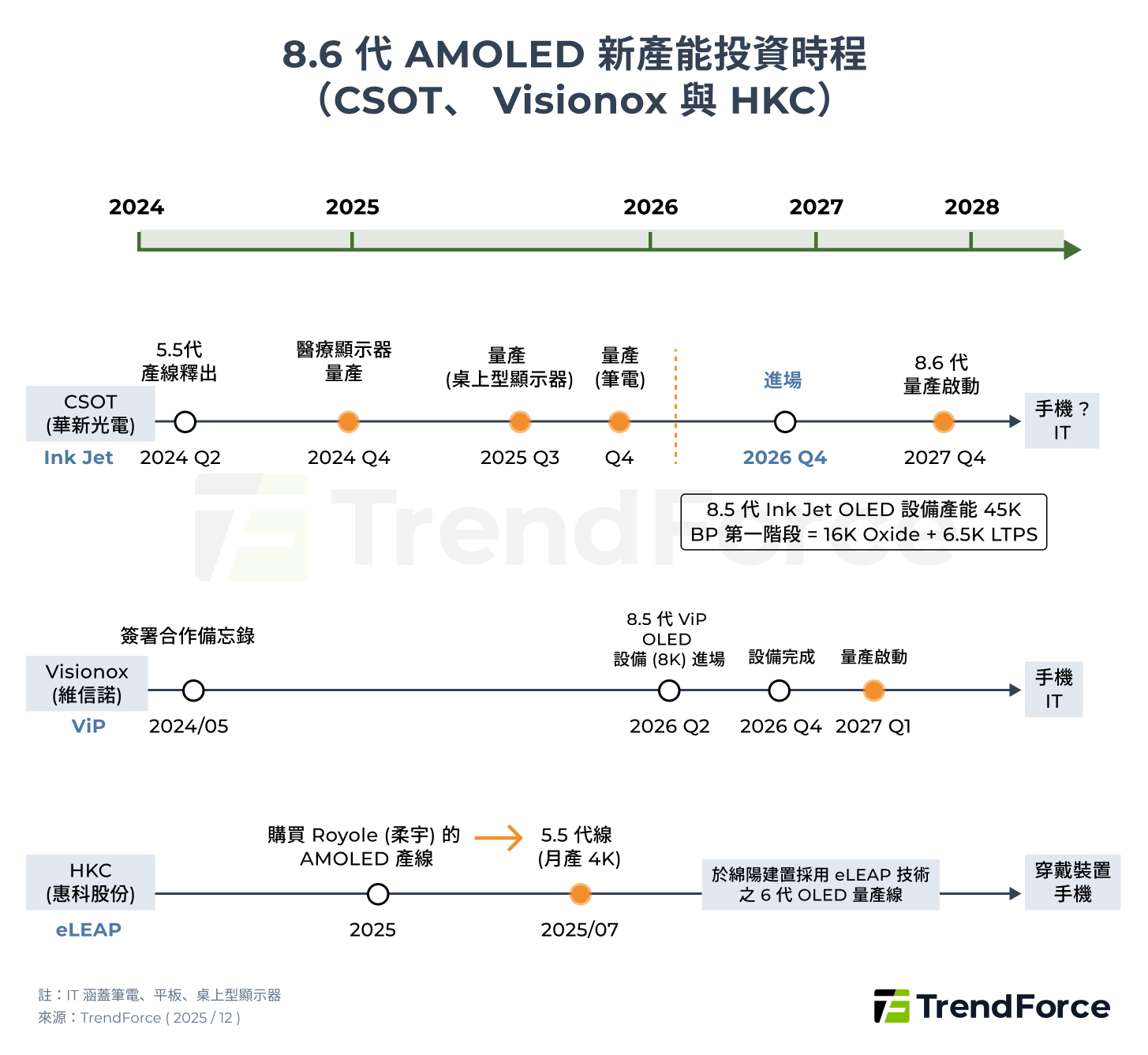

其後,華星光電(CSOT)也於 2025 年第四季正式啟動 T8 項目,將投建以 IJP OLED(噴墨印刷式 OLED)技術為主的 Gen8.6 產線,預計最快於 2027 年下半年投入量產。

此外,HKC(惠科)近年加速 AMOLED 布局,除了併購柔宇科技 (Royole) 產線外,也積極與日本 JDI 接觸,試圖與 JDI 合作取得其已終止開發的 eLEAP 無光罩技術,甚至未來可能在中國投資興建全新的 AMOLED 產線。中國面板勢力正透過尋求在下一代顯示戰場中實現技術超車。

圖 5. 8.6 代 AMOLED 新產能投資時程(CSOT、Visionox 與 HKC)

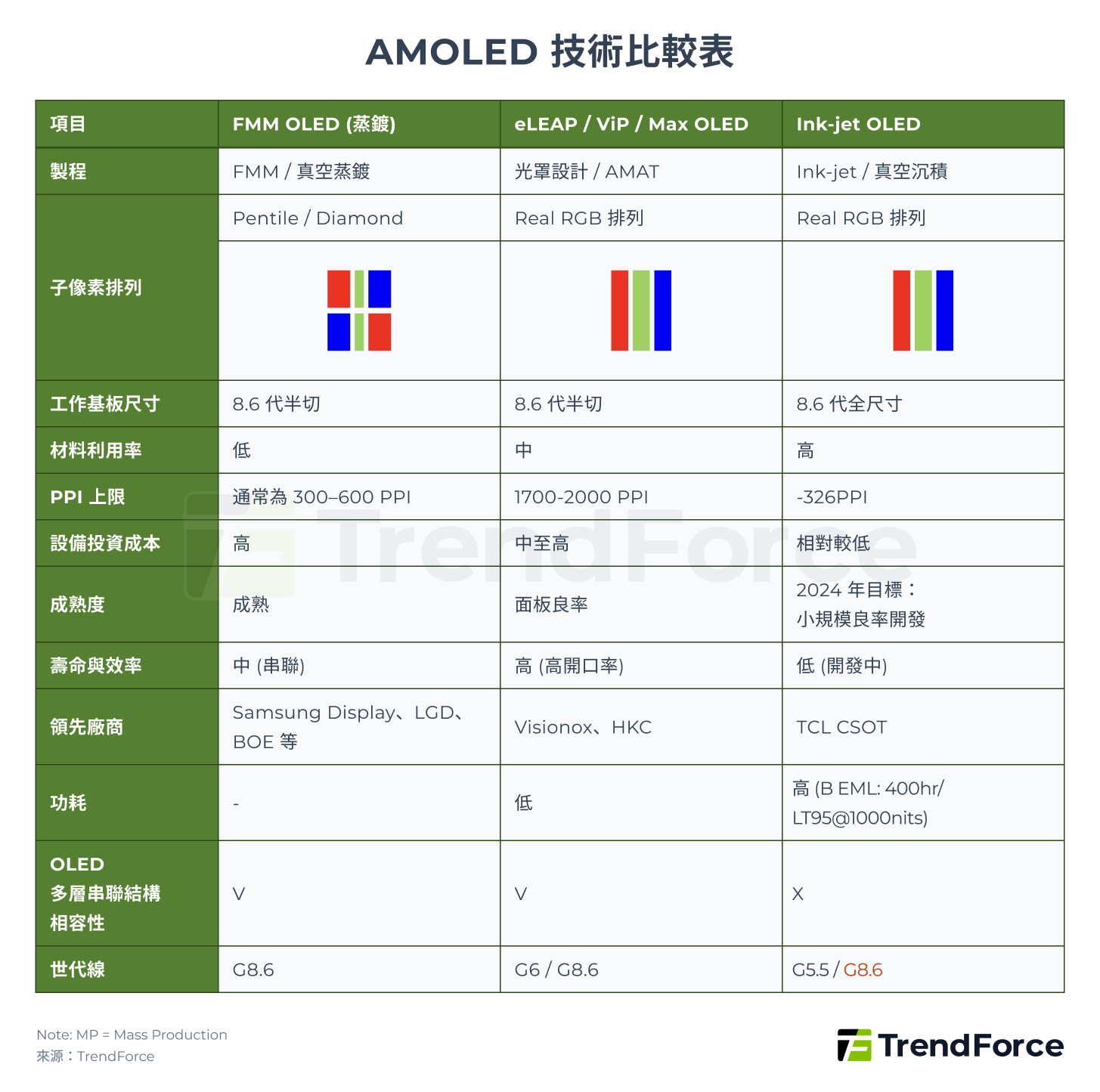

成熟 FMM 技術 vs. 創新光刻與印刷技術

傳統的 FMM AMOLED 技術發展時間久,技術相對成熟,擁有較完整的設備與材料供應鏈支持。在從 Gen6 轉向 Gen8.6 AMOLED 的過程中,需克服生產面積放大後所衍生的均一性等良率問題。然而,近年產品應用從手機轉向中尺寸的過程中,FMM AMOLED 技術所具備的優勢,將較有機會在客戶需求上取得先機。

相較之下,標榜無須 FMM,改以光刻方式生產的 ViP 技術,理論上其畫素能採用 Real RGB 排列,且解析度規格能達到 PPI 1700 以上的超高解析度,因此 ViP 技術有機會可以涵蓋全尺寸全應用面板需求。不過該製程需選定像素進行蒸鍍並封裝,再以光刻技術開口其餘像素,循環蒸鍍與封裝以完成 RGB 三個像素區域。反覆的過程對良率控制與提升將形成關鍵,也是目前難以突破的關卡。

由華星光電力推的 IJP OLED 技術,歷經長年研發,近幾年才逐步邁向量產階段。IJP OLED 技術的畫素排列同樣可採用 Real RGB 排列,且因其印刷方式,材料利用率明顯高於蒸鍍技術,理論上是具備成本優勢的。但受限於噴頭限制與材料分子大小,目前解析度瓶頸約在 PPI 350,同時因其溶液材料特性的緣故,在產品壽命表現上仍具優化空間。目前華星光電是全球唯一投入 IJP OLED 技術的面板廠,面臨需要更多時間與資源的投入,來完整化其設備與材料供應鏈的健全。

基於目前的技術規格與市場熱點所在觀察,預期 IJP OLED 將以 Monitor 市場作為敲門磚,未來才會逐漸往更高 PPI 的筆電市場開發。這意味著未來兩年,IJP OLED 將與韓系兩強的 QD-OLED 及 WOLED 技術在 Monitor 市場展開正面交鋒。

圖 6. AMOLED 技術比較表

AMOLED 技術路線的成本模擬與分析

在技術路徑分歧下,材料利用率、產品良率與效能等,直接決定了成本競爭力。以 ViP 技術來看,其初始良率較低,估算其初期生產 16 吋筆電面板的現金成本可能高達 USD 1,000 至 1,500 以上。相較於 Gen8.6 FMM AMOLED 約 USD 300~400 的成本水準,兩者存在 3 至 4 倍的巨大鴻溝。關鍵在於 ViP 技術良率改善,一旦良率改善速度快,其成本下降的槓桿效應將使其能迅速貼近傳統 FMM 技術。

IJP OLED (噴墨印刷) 的成本受材料使用率、效能與良率雙重影響,雖然其材料利用率相較傳統 FMM AMOLED 技術高,可節省約 20% 至 30% 的材料成本,但其材料效能仍遜於 FMM AMOLED 技術,導致良率損耗,兩項因素抵銷後,初期 16 吋筆電的現金成本預計略高於 Gen8.6 FMM AMOLED。隨著材料效能持續進化,未來仍具備顯著的成本與利潤改善空間。

2026-2030 顯示產業的關鍵變局

從供給面看中韓兩強的技術對峙,以及從需求面觀察 AMOLED 面板由手機跨足中尺寸應用的趨勢,雙向動能顯著推動了近兩年新一波大世代 AMOLED 的全球投資熱潮。

在這當中,中國面板廠展現了更為積極的戰略攻勢,全球已宣布的四條 Gen8.6 產線中,中國即佔據三席。三家面板大廠在技術路線上呈現「百花齊放」,分別押寶不同的技術路徑。中國廠商意圖在探索技術發展性的同時,分散風險並尋求彎道超車的機會,力求搶占先機的可能性。

TrendForce 觀察未來中大尺寸的 AMOLED 技術與產能,可能會面臨以下幾個發展關鍵。

AMOLED 產能過剩風險再增:價格戰或成滲透推手

就目前已宣布的產能計畫推算,至 2035 年,OLED 筆電面板可使用產能推算出的最大產出量可達 100M,佔全球筆電面板規模 230M 的 43%。這意味著面板廠為加速去化產能且推升滲透率,可能採取更積極的價格策略,吸引客戶切換至 AMOLED 筆電面板。

在面板廠彼此競爭下,是否仍能維持高盈利水準值得觀察。此外,在量產初期因為仍缺乏中尺寸客戶,面板廠有可能需要將產能挪往其他應用,如手機面板市場,也有可能加劇手機面板市場的競爭。

中國廠的戰略優勢:國產化供應鏈帶來成本紅利

隨中國國內 AMOLED 材料供應鏈發展幾年來由 Gen6 產能推動越趨成熟,相關廠商也積極布局 Gen8.6 相關材料零組件。由於國產材料與海外價差高達 20%~30%,在擴大材料國產化的過程中,其成本優勢有機會逐漸顯現。以成本模型估算,若中國面板廠全面採用國產零組件與材料,其材料成本約有 30% 下降空間。按此推算,以 LTPO 技術生產的 16 吋筆電現金成本,將有望貼近採傳統 Oxide TFT 背板技術產品,大幅提升成本競爭力與供應鏈自主權。

儘管初期良率與規格可能遜於韓系大廠,但中國擁有龐大內需市場作為試驗場。中國正試圖複製電視市場的成功路徑,雖然缺乏強而有力大品牌,但透過低廉生產成本扶持本土代工廠與利基品牌,進而完善 IT 生產供應鏈。對於中國面板廠而言,當面臨產能過剩壓力時,就可透過這樣的本土供應鏈去化產能,同時幫助本土供應鏈持續壯大,擴大影響力。

整體而言,中國面板廠在穩坐 LCD 霸權後,正將目光轉向 AMOLED 前瞻技術。透過積極的價格競爭與持續的成本改善,也完美複製 LCD 領域的成功經驗,力爭在下一代 AMOLED 顯示技術戰場中,逐漸取得主導權。

韓系廠的防禦策略:以技術護城河與規格細分化反擊

對於韓系面板廠而言,AMOLED 是其捍衛顯示霸權的最後防線。面對中國廠的強勢擴張,其策略核心在於利用更深厚的研發底蘊與良率控制力,透過 AMOLED 規格的細分化來鎖定不同的產品定位:

- 高階市場:持續拉升技術規格,維持技術領先差距。

- 中低階市場:透過成本優化與現有產線的折舊優勢,提供客戶合理的產品規格與對應價格,同時能保持盈利,藉此壓縮後進廠商的利潤空間。

TrendForce 總結,無論中韓,最終的競爭將是擁有更完整資源的大型面板集團能處於較為有利的地位,較有機會能夠妥善對應 AMOLED 新產能與新產品,在初始階段所需面臨的成本壓力。