ASML 的 EUV 極紫外光技術更被視為現代工業皇冠上的明珠。中國試圖透過「曼哈頓計畫」式的資源投入尋求突圍,卻發現真正的壁壘不在於 ASML 耗時三十年建立的全球供應鏈與大規模生產(HVM)數據迴圈。為何中國的逆向工程在 EUV 面前失效?答案或許藏在曝光波長演進史中。

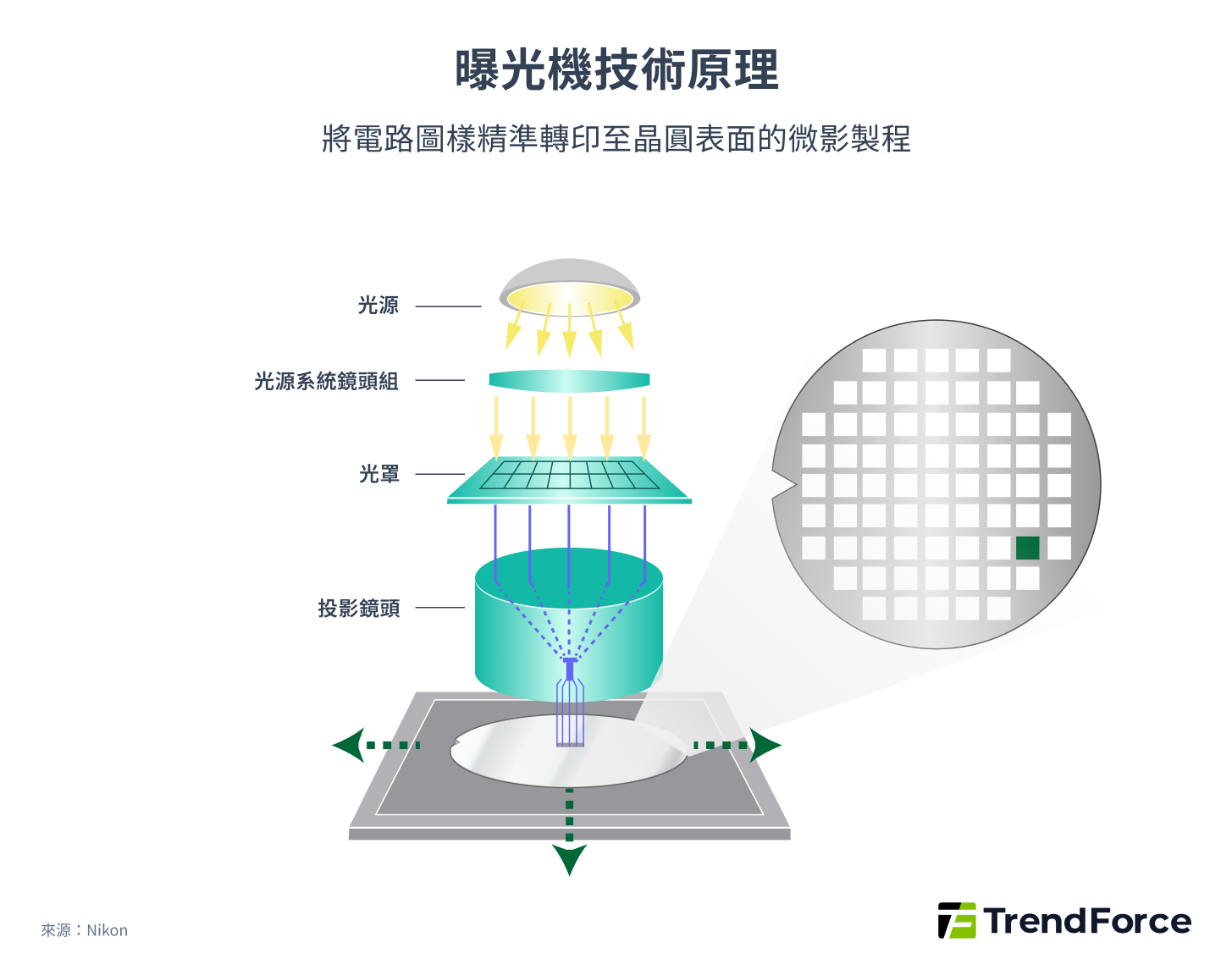

半導體製程中,曝光機做為微影製程的核心設備,負責將以光學方式將設計好的電路圖樣,透過刻好圖樣的光罩及光阻,精準「轉印」至晶圓表面,其精度與產能直接影響晶圓廠的良率與投資報酬率(ROI)。

圖 1. 曝光機技術原理

曝光機光源的波長越短,繞射效應越小,解析度越高,單位面積內就能擺入更多電晶體,推動晶片運算效能同步提升。

曝光技術演進史:ASML 如何築起護城河

曝光技術的演進實際上是一場「縮短波長」的長期競賽。從早期的高壓汞燈(g-line、i-line)發展到 DUV 深紫外光,其中 ArF 技術已將奈米波長縮短到 193 奈米。而在 193 奈米波長到 65 奈米節點出現瓶頸,直到 ASML 與台積電共同發展浸潤式微影機台才突破,也成為 ASML 拉大與另外兩個競爭對手 Nikon、Canon 差距的關鍵。

浸潤式微影讓摩爾定律得以續命,至今 7 奈米節點仍可使用 193 奈米波長浸潤式微影機台開發。但當製程邁入 7 奈米以下,DUV 多重曝光的成本與良率已難以維持。

EUV 技術成為 7 奈米製程以下重要關鍵,ASML 成為全球唯一具 EUV 量產能力的供應商。為此,美國積極防堵、中國積極想取得 EUV 設備、發展相關設備技術,就是為先進製程而爭。

表1. 曝光技術光源波長與應用節點演進

| 光源類型 | 光源波長 | 應用節點 | |

|---|---|---|---|

| UV | g-line | 436 奈米 | 250-800 奈米 |

| i-line | 365 奈米 | 250-800 奈米 | |

| DUV | KrF | 248 奈米 | 130-180 奈米 |

| ArF | 193 奈米 | 65-130 奈米 | |

| ArFi(浸潤式) | 193 奈米 | 7-45 奈米 | |

| EUV | EUV | 13.5 奈米 | 3-16 奈米 |

註:nm = 奈米。

(來源:TrendForce)

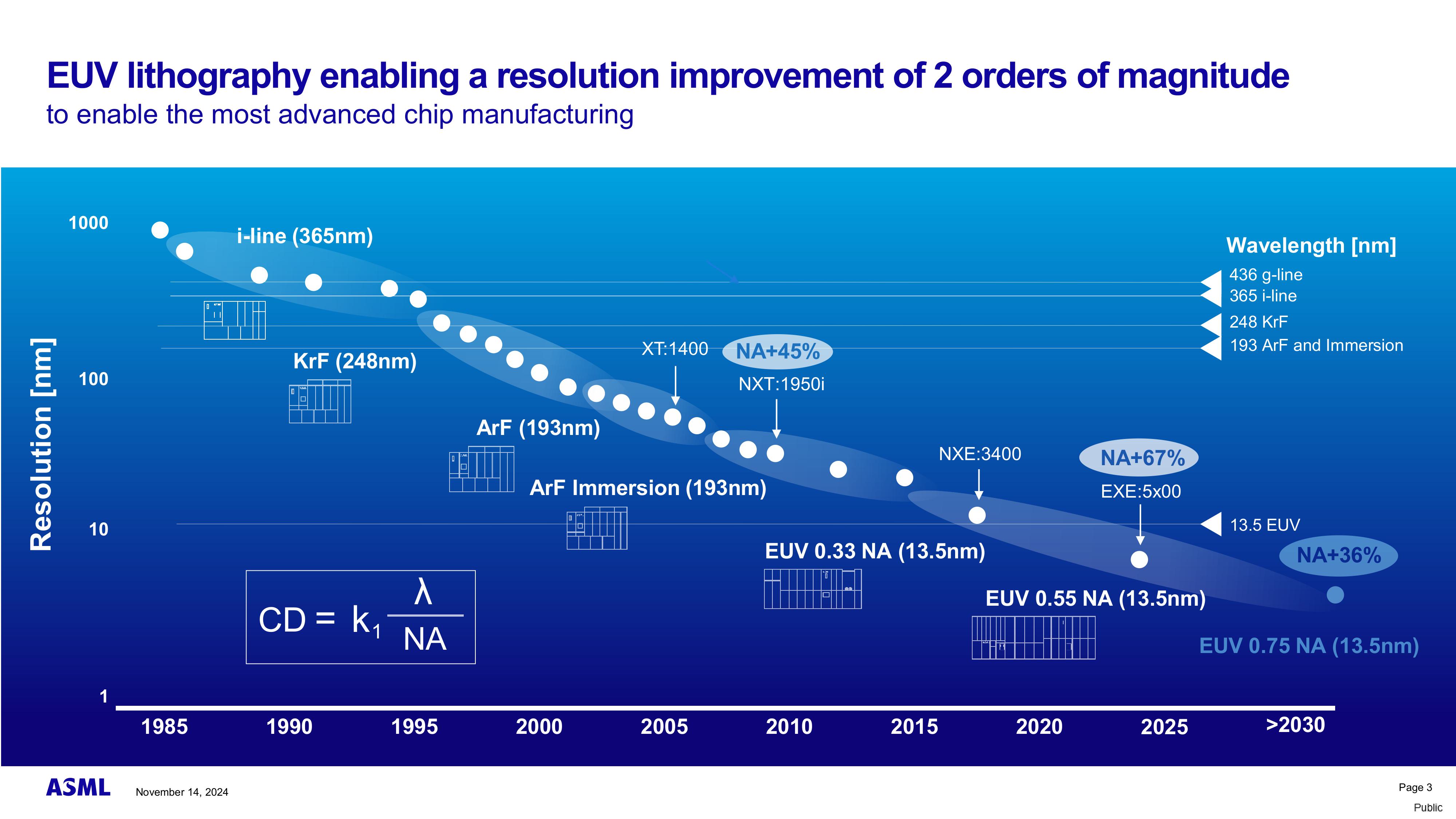

圖 2. ASML EUV 曝光技術演進藍圖 (1985 至 2030後)

註:Y 軸:Resolution [nm] = 解析度 [奈米];右側小標:Wavelength [nm] = 光源波長 [奈米];NA = 數值孔徑,代表鏡頭的進化。

(來源:ASML’s Investor Day 2024(2024/11/14))

EUV 難以突破的技術壁壘

EUV 為 13.5 奈米波長的光源,波長約為傳統 DUV 的 1/14。EUV 光僅存在於外太空,必須以人工方式產生。ASML 採用雷射產生電漿的方式,以兩段 CO₂ 雷射擊中高速噴射的錫滴,讓其汽化產生電漿,生成 EUV 光源,且每秒需重複五萬次以產生足夠的 EUV 光曝光晶圓。

EUV 系統需在真空中運行,光線僅能以反射鏡傳導,因此光源、反射鏡與光罩皆需重新設計。這表示 EUV 設備結構不只是光源更換,而是一整個光學與系統工程的重構。EUV 與其他微影設備在光源、光學系統、光罩、曝光環境皆有差異,都各需要十年的研發和逐步改進才可接近量產水準。

表2. DUV 與 EUV 微影設備的差異

| 比較項目 | DUV 深紫外光微影設備 | EUV 極紫外光微影設備 |

|---|---|---|

| 光源 | 高壓汞燈 → 準分子雷射 | 雷射激發錫電漿 |

| 光源波長 | 193 nm | 13.5 nm |

| 光學系統 | 折射式(透明透鏡) | 反射式(多層膜反射式鏡片) |

| 曝光環境 | 一般大氣環境 | 真空 |

| 設備造價(美元) | 2,000 至 5,000 萬 | 1 億至 3 億 |

| 設備示意圖 |

|

|

(來源:TrendForce)

ASML 做為現今唯一量產 EUV 曝光機的半導體設備商,背後從 1990 年代開始,傾全球合作廠商之力才有今日成果。這也體現了 ASML 另一個競爭優勢—國際化的專業分工。

開放式創新與極致分工,打造微影技術生態系

ASML 從 1990 年代中期開始,廣泛地與晶片製造商、工具製造商和材料製造商合作發表論文,並在當時引入整合模組化語言(Unified Modeling language, UML)的軟體架構,在高度抽象與複雜度的研發環境,讓內外部科學家與工程師有共同藍圖與溝通工具,憑藉內外部研發與整合能力,迅速增強競爭實力。

ASML 成功成為 EUV 的霸主,仰賴於採取高度專業化分工策略,而 ASML 主要聚焦於研發與最終組裝。EUV 曝光機由超過 10 萬個零件組成、重達 180 噸,ASML 自製零件僅佔約 15%。根據 ASML 2024 年官方資料,其全球供應商數量超過 5,150 家,形成龐大且穩定的供應鏈體系。這項策略不僅提升研發效率,也能整合業界最先進光學、材料與精密機構技術。

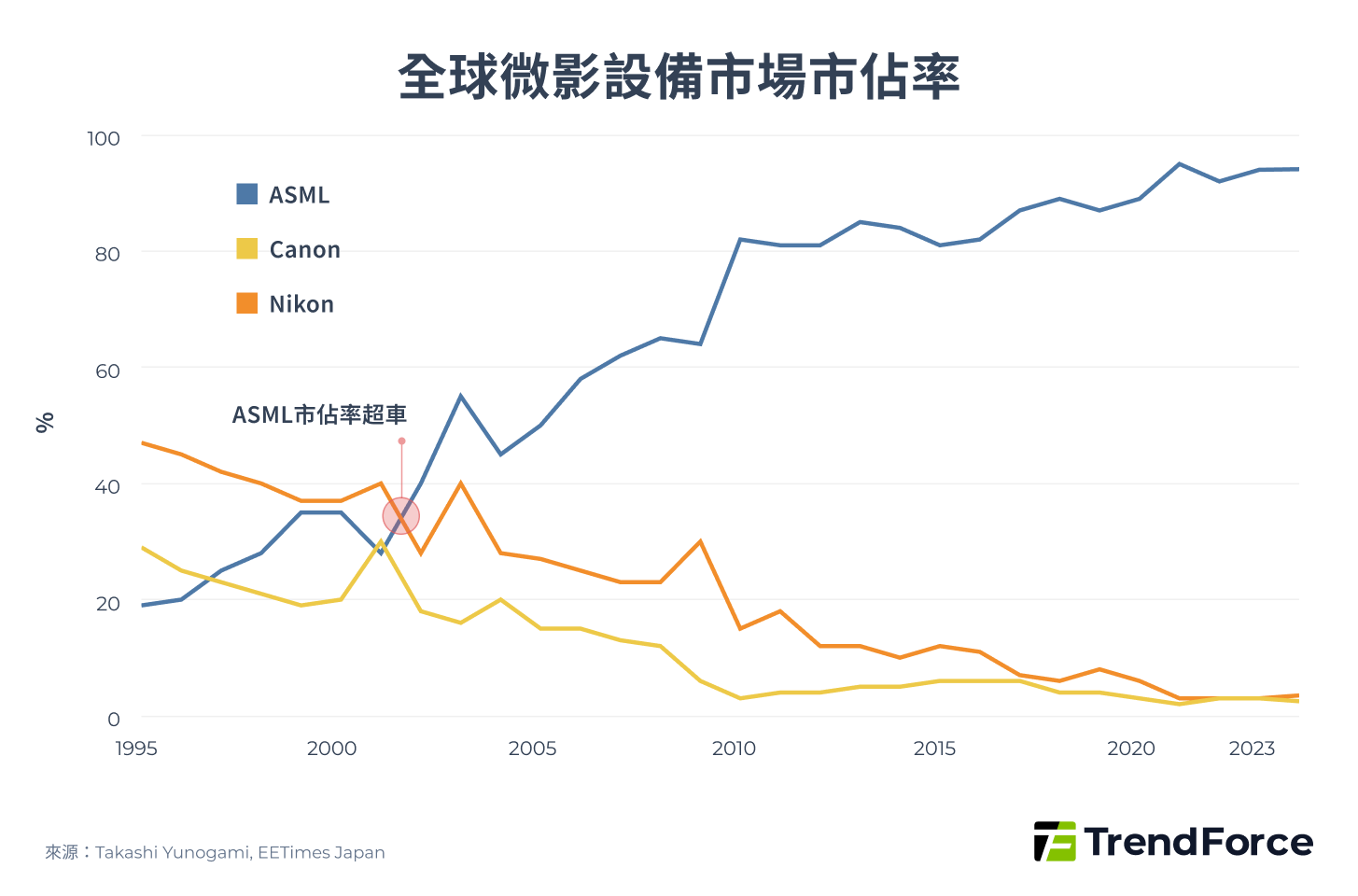

1998 年時,ASML 成為最快從 KrF 轉進 ArF、推出 ArF 曝光設備的廠商,2001 年推出獨有的雙晶圓載台模組曝光系統 TWINSCAN,大幅提高生產效率和定位精度,種種突破讓 ASML 在 2002 年一舉超越競爭對手 Canon、Nikon,取得市占龍頭且持續迄今。

圖3. 全球微影設備市場市佔率:ASML vs Nikon vs Canon

同時為確保品質與供應穩定,ASML 與關鍵供應商簽訂長期合作協議,設立嚴格的 KPI 與品質標準,並透過技術支援、培訓甚至併購強化掌控力。

以德國光學大廠蔡司(Zeiss)為例,其為 ASML EUV 設備獨家打造世界上最精密的鏡片模組,加工精度小於一個矽原子的直徑,在此前雙方合作已逾三十多年。2016 年為深化雙方在 EUV 微影技術的合作,ASML 不惜以 10 億歐元現金收購蔡司旗下子公司 Carl Zeiss SMT 24.9% 的股權。

除了獨特且強大的系統整合能力,ASML 對於品質的要求與供應商布局之深,再樹立一道後進者難以跨越的競爭門檻。

規模經濟驅動技術迭代與產業壟斷效應

ASML 的技術進化並非封閉於自家工廠,而是在全球主要晶圓廠的生產線上持續迭代。

曝光機設備的投資報酬率關鍵,在於疊對精度(Overlay Accuracy)和產能效率(Throughput)。疊對是指在微影製程中,當層與前層光照圖案間對準的精準度,疊對誤差越小、良率越高,也直接影響晶圓廠利潤;產能效率是指機台曝光次數,單位時間內曝光次數越高,設備投資報酬率也越高。

ASML 所生產的機台多為大規模生產設備,每一代機台生產環境都是客戶耗資數十億美元、處理數百萬片產品級晶圓,讓其得以從中收集海量的疊對精度與產能數據,來改進下一代機型。其以客戶量產經驗驅動技術迭代,這樣的規模經濟學習曲線對於後進者非常難以仿製。

另一方面,微影製程高精度的要求,若所有曝光步驟皆使用同樣供應商的設備,疊對誤差能維持在最佳範圍內,但若混用不同品牌,容易產生疊對懲罰(Overlay Penalty),因系統校準差異造成圖案偏移與良率下降。對晶圓廠而言,這種良率損失遠超過任何省下的採購成本,設備混合採購幾乎不可行,也讓 ASML 擁有天然護城河,形成強烈的贏家全拿結構。

精密且細緻的全球化專業分工、強大的模組化開發能力,再到龐大生產數據取得的經驗曲線,層層壁壘堆疊出 ASML 現今仍難以被撼動的技術高牆。

即便中國想以逆向工程重構 DUV 機台,仍以拆壞失敗告終,最終還向 ASML 求救。

中國半導設備廠從利基市場突圍

半導體設備市場有四大市場規模超過 100 億美元,包含曝光、乾式蝕刻、視覺檢測、CVD 設備市場,且皆由歐美與日本大廠所把持。

雖然在曝光設備市場,中國難以突破,但中國正從乾式蝕刻與物理氣相沉積設備市場逐漸崛起。以北方華創為首,其設備領域從蝕刻、PVD/CVD 沉積、清洗到後段測試、封裝,幾乎涵蓋所有半導體製程主要環節。 北方華創與中微公司,在全球乾式蝕刻市場市佔約 6%;北方華創於 PVD(物理氣相沉積)設備市佔達 12%。

2023 年,北方華創營收已擠進全球前十大半導體設備營收排行。其與中微半導體及被視為中資背景的盛美半導體,三者 2024 年營收年成長幅度高達 35%-48%,在全球半導體設備營收排行皆有顯著成長。

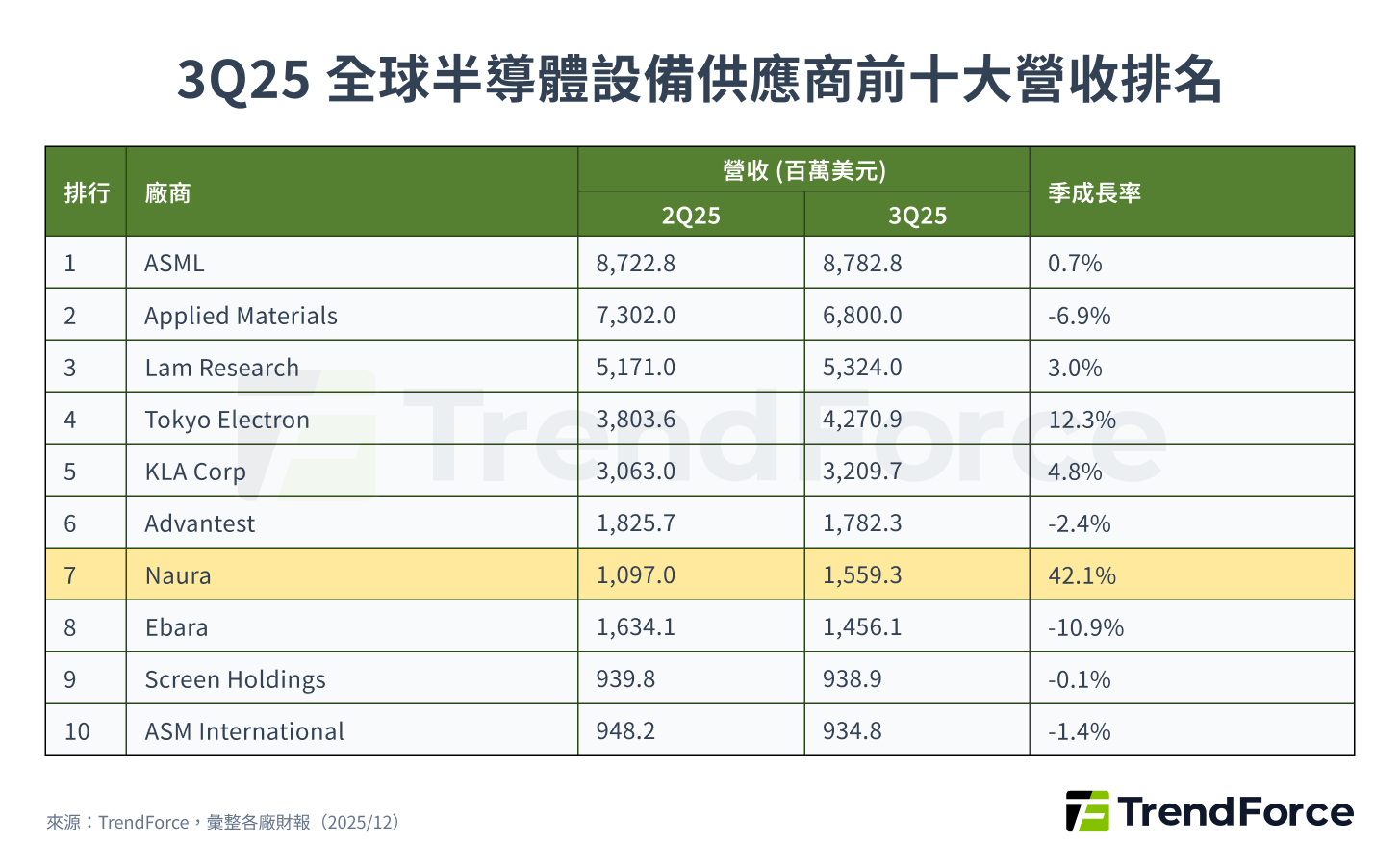

TrendForce 依據 2025 年第三季最新數據統計,北方華創全球市占排名第七,單季成長率約 42.1%,顯著高於其他排名前十大的廠商。

圖4. 3Q25 年全球半導體設備供應商前十大營收排名

這背後是中國龐大的半導體內需市場,中國為全球最大半導體設備市場,根據 國際半導體協會(Semi)數據,2024 年中國半導體設備投資金額達 495.5 億美元,年成長 35%,佔全球半導體設備需求的四成。龐大資本與迫切國產化需求,提供中國本土設備廠商充足養分得以壯大。

國產化冷熱不均,設備領域的突破與缺口

中國半導體設備在各細分市場國產化比率不一,呈現「成熟製程強、先進製程弱」的態勢,但部分市場同時在全球市場有突破性進展。

以中國國產化率最高的去光阻設備來看,在中低階市場國產化率已達 75%-90%,主要供應成熟製程、功率半導體、先進封裝等領域。其中,屹唐半導體 2023 年在乾式光阻去除市占超過三成,已做到名列全球第二。但在用於 3D NAND/DRAM 的高階去光阻市場自給率仍低於 30%。

在清洗與蝕刻設備領域,中國國產自給率已達到 50~60%。其中,中微半導體電漿蝕刻設備已達 5 奈米技術水準,同時被包含台積電、SK 海力士等國際大廠所採用。盛美半導體在濕式清潔設備也已可供 7 奈米以下先進製程節點使用。

然而,於 CMP、離子注入、曝光設備等領域發展主要集中在功率半導體、MEMS 感測器等成熟製程,自給率約在 10~25% 不等。特別是先進製程的曝光設備,在 ASML 的壟斷下,中國國產化率目前趨近於零。

圖5. 中國半導體設備國產化率與主要廠商

從「單點突破」到「系統性整合」

隨著美國先進半導體設備出口管制時間拉長,中國半導體設備的發展策略也發生根本性的轉變。另因中國晶圓廠目前面臨大規模生產產線布建的硬體匹配困境,如前文所述半導體尤其微影製程高精度的要求,不同國產供應商設備的採用,意味著疊對誤差與良率風險的提升,中國已逐漸意識到此問題。

TrendForce 的資料統計,2025 年 1 至 10 月中國半導體廠商透過非公開發行、增資、產業基金形式進行且公開的投資超過 130 億人民幣。中國從過去追求單一企業突破性發展,走向大規模生產與系統性整合。

今年中國半導體設備龍頭北方華創,策略入股芯源微,取得 17.87% 股權。北方華創在蝕刻、PVD/CVD、清洗設備等領域領先,而芯源微則專注於微影製程前後的塗膠顯影和濕製程領域,透過此次入股,有助北方華創整合曝光前後段關鍵製程,加速中國晶圓廠良率爬升。

中國化學機械 CMP 大廠華海清科,於 2025 年 4 月正式取得芯嵛半導體所有剩餘股權完成收購。芯嵛半導體為離子植入設備整合服務提供商,透過此次收購,華海清科走向設備與服務整合,涵蓋設備、高精度服務與特定耗材,在國際大廠壟斷下尋求破口。

除橫向整合外,中國設備產業也在進行供應鏈垂直布局,強化核心零組件製造布局,提升關鍵零組件國產化替代能力。包含半導體材料公司有研矽併購 DGT Technologies 70% 股權,切入半導體關鍵材料與零組件領域;設備商寧波精達以 3.6 億人民幣收購精密模具與零組件製造商無錫微研,加速精密零組件中國本土化。

中國加大先進封裝與異質整合投資

2025 年,中國國家集成電路產業投資基金三期(簡稱大基金三期),將投資目光轉向 3D 封裝與異質整合。

今年 9 月大基金三期透過國投集新(北京)股權投資基金,以約 4.5 億元人民幣投資拓荊科技旗下專注先進鍵合設備的拓荊鍵科。先進鍵合是實現 3D 堆疊與異質整合的核心製程,其主要專注於 3D 整合領域的先進鍵合設備(包括混合鍵合、熔融鍵合設備)及配套的量測檢測設備。

異質整合對晶片效能的提升,主要依賴先進封裝而非製程微縮。熟悉中國半導體的業內人士表示,國家戰略資本投資 3D 整合設備,正轉向「超越摩爾定律」(More-than-Moore)的技術路線。此舉也突顯中國欲從其他先進技術切入,在傳統製程微縮路徑之外積極尋找突破口。

中國加大對半導體產業的投資,大基金三期註冊資本 3,440 億人民幣,規模超越第一期(約1300 億)和大基金二期(約為 2000 億)與第二期總和。除此之外,據市場消息,上海、北京、浙江、江蘇等地的積體電路母基金也陸續展開新一輪專案投資或設立子基金,投資方向涵蓋晶片設計、製造、設備與材料等全產業鏈環節。

2025 全球及中國AI資料中心佈局與展望

AI 算力需求升溫,資料中心邁向 GW 級規模。中美 CSP 分化為全球化與主權雲路線,能源、電網與政策成為關鍵戰場。解析雙方在 AI 資料中心投資策略的最新趨勢。

深入洞察ASML 霸權與中國半導體產業鏈換道超車

ASML 的成功,體現的是整個業界數十年來在光學、材料、精密製造與全球協作的集體成果。

ASML 執行長 Christophe Fouquet 曾表示,

中國在晶片製造方面落後約 10 至 15 年,且實際差距可能更大。ASML 的領先並非單一公司的成果,而是依託於一個極為複雜的技術生態系統。即使有競爭者能仿製曝光機的外觀,他們也無法取得蔡司的高精度鏡片、Cymer 的雷射光源、台積電的測試平台,或是多年累積的精密運作數據。

中國半導體設備商面臨的最根本性難題,是無法用金錢或逆向工程簡單跨越的大規模化生產學習循環。然而,根據 SEMI 預測,2025 年全球半導體設備市場規模將達 1,275 億美元,中國仍是全球設備增長的最大引擎。

中國的策略正在轉向,從 2025 年半導體基金投資方向可見,中國已從前幾年盲目砸重金、建產業園區,走向更務實、有目的性策略化投資,透過水平與垂直整合,朝向整體產業鏈的協同運作與系統化優化,建立一個更完整的生態系。

另一方面,中國也試圖透過 3D IC、異質整合等領域換道超車,期望從其他創新技術走出一條新路,期望在新一輪晶片競賽中建立自己的優勢。