Micro LED 背板技術發展分化

Micro LED 的應用正逐漸形成兩條明確路徑,主要分野源自基板選擇。這兩條路線在技術特性、應用場景與供應鏈成熟度上存在顯著差異。

玻璃基 (Glass-based) Micro LED 主要應用於中大型顯示應用,如商用顯示牆、車載顯示、透明顯示等,由大品牌主導,供應鏈成熟且可規模量產;矽基 (Silicon-based / LEDoS) Micro LED 主要聚焦於小尺寸高解析度應用,主要用於 AR 眼鏡,目前仍在技術探索與商業化初期,但潛力巨大。

表 1. 玻璃基與矽基 Micro LED 比較表

| 項目 | 玻璃基 Micro LED | 矽基 Micro LED(LEDoS) |

|---|---|---|

| 應用規格 | 中大型顯示、車載與透明顯示 | 微型、近眼顯示 |

| 應用產品 | 透明商用顯示牆、拼接牆、高階電視 | AR/VR、車載抬頭顯示、智慧穿戴 |

| 主導廠商 | Samsung、LG、AUO | JBD |

| 技術重點 | 高亮度、高畫質、可拼接 | 高像素密度、低功耗、半導體製程整合 |

| 成熟度 | 已具規模化,由大品牌主導,供應鏈成熟 | 尚處技術突破期,由單一品牌主導,供應鏈尚不完整 |

2025下半年 Micro LED 顯示與非顯示應用市場分析

Micro LED 正在快速升級,應用從大型與車用顯示延伸到穿戴、AR 眼鏡,甚至擴大至因 AI 受重視的光互連。其高亮度與小型化帶來新機會,但能否真正成為下一代顯示的核心?

深入分析玻璃基 Micro LED:由品牌主導多元化分展

玻璃基具有高透光率、高導熱性、高平整度及可擴充性,有助於 Micro LED 發揮更佳的亮度與色彩飽和度,同時維持廣視角與色彩一致性,這對於大尺寸顯示極為關鍵。

玻璃基市場呈現品牌主導、分層分工明確的格局,主要由三星、LG、友達等國際主流企業持續投入大面積、高解析度及可無縫拼接的顯示技術,並推進量產。

2025 年則被視為 Micro LED 技術全面商業化元年,以下將介紹各大廠商的 Micro LED 策略。

三星(Samsung):供應鏈主導與降本策略

三星在玻璃基 Micro LED 領域持續推動高階產品,從大型電視到透明顯示屏,展現出高亮度、高解析度與可拼接等優勢,也凸顯其在供應鏈上的主導地位。

以下兩款是三星的代表性方案,顯示出玻璃基 Micro LED 在未來透明與商用應用上的潛力:

三星 114 吋 Micro LED 顯示器

採用友達 LTPS 背板,由 81 片 12.7 吋 P0.51 模組拼接而成,並以 AM-TFT 驅動玻璃基背板,解析度達 4968×2808,兼顧高亮度與大尺寸拼接的穩定性。

三星 Micro LED 透明顯示屏原型機

採用三種不同透明度設計,其中兩個採用有色玻璃,一個採用透明玻璃,並以無邊框設計呈現。根據 TrendForce 調查,此顯示屏使用友達 16.1 吋模組,搭配 20×40 µm Micro LED 晶片,點距 P0.69 mm,亮度 600 nits,穿透率 67%。

在晶片選擇上,三星目前仍以錼創科技為主要供應來源,但同步尋求第二供應商,以確保供貨穩定並推動成本下降。受限於製程成熟度與良率,三星選擇以 34×58 µm 晶片規格為主,暫緩小晶片開發。對錼創而言,雖握有核心地位,但若要在三星逐步多元化供應鏈的策略中維持優勢,仍須展現更突出的技術差異化與良率提升。

LG:應對型策略與 OLED 優先

LG 作為品牌顯示器供應商,面對市場與客戶壓力,必須在產品規格上對標三星,因此近期投入以低成本、輕資源的方式達成相似玻璃基 Micro LED 產品,展現明顯的應對策略。

LG 在 2025年10月已發表採用下一代 Micro LED 顯示技術電視:

LG 136 吋 4K Micro LED 顯示器

由 64 片 22.3 吋 LTPS 背板模組拼接而成,採用 16×27μm Micro LED 晶片,點間距 P0.78mm。

顯示採用主動式 AM 玻璃基驅動模式,呈現清晰畫質與均勻顯示效果。

相較於競爭對手,LG 在 Micro LED 市場的策略較為防守,其資源重心仍放在 OLED,且缺乏如三星與 PlayNitride、友達那樣穩固的上下游合作夥伴關係。

整體而言,LG 尚未建立完整生態系整合,預計在未來幾年仍將以防守與觀望為主,直到 Micro LED 市場需求與商業模式更清晰時,策略才可能出現調整。

友達(AUO):聚焦車用顯示與創新應用

友達在 Micro LED 的布局以「差異化應用」與「漸進式供應鏈掌握」為核心。他的策略並非直接競逐大型電視市場,而是透過兩條路線建立中長期競爭力。

在大尺寸顯示上,友達持續強化底層技術,使其能在利基型、高可靠度應用上形成技術護城河。友達推出 127 吋 Micro LED 方案,展現其在拼接穩定性與背板設計上的成熟度:

友達 127 吋 Micro LED 電視

由 8 片 41.6 吋背板模組拼接而成,亮度高達 1,000 nits。友達透過 PAM 電路設計提升 Side Wiring 良率,並採用 2×N 背板拼接策略,有效降低製程良率與成本風險。

車用市場:友達加速商用與創新應用

在車用市場,友達併購德國 BHTC 後加速在車用領域的商用推進。車用顯示對亮度、可靠性、工作溫度與形態可塑性要求高,與 Micro LED 的特性契合,也讓友達得以在新興應用中快速建立供應端議價能力。友達已與 Sony Honda Mobility 合作推出 AFEELA 電動車外 30 吋 Micro LED 顯示屏,還推出可人機互動的智慧座艙創新應用:

虛擬全景天幕(Virtual Sky Canopy)

在天窗應用大尺寸 Micro LED 透明顯示,採用 20×40µm RGB 晶片與 14 片 16.1 吋背板無縫拼接,帶來沉浸式顯示體驗;XR 互動智慧窗(XR Interactive Window),於後座側窗採 20×40µm RGB Micro LED 晶片,由 4 片 16.1 吋背板拼接。搭配車用運算平台實現互動型 XR 功能。

XR 互動智慧窗(XR Interactive Window)

於後座側窗採 20×40µm RGB Micro LED 晶片,由 4 片 16.1 吋背板拼接。搭配車用運算 (in-vehicle computing) 平台實現互動型 XR 功能。

在供應鏈上,友達採取階段式整合策略。COW 至 COC1 階段購買 PlayNitride 產品,COC1 至 COC2 租用錼創產能,而後段製程則由自有產線進行。這種方式降低前期資本壓力,同時讓友達得以逐步掌握關鍵製程。在晶片供應端,隨著富采能力提升,友達未來有機會整合晶片、背板設計與巨量轉移,從面板廠進化為完整 Micro LED 解決方案供應商。

縱觀友達光電在 Micro LED 上的商業策略,TrendForce 認為可從兩方面去分析。友達一方面持續拓展應用想像,另一方面在特殊應用中不斷累積關鍵 Know-How,使其在未來有新興應用崛起時,將成為獨樹一格的主要供應商。

中國廠商:後發策略、供應鏈多元化與快速規模化能力

中國廠商在 Micro LED 的策略呈現高度一致性,形成與韓系、美台供應鏈不同的競逐框架。並在技術成熟與市場規模成形後,以快速擴張與供應鏈整合切入市場。此模式依賴三項關鍵能力:

- 以成熟製程和相似產品規格降低初期風險。

- 打造多元供應鏈,避免品牌端對單一供應商的依賴。

- 透過後期規模化與成本優勢迅速取得市占。

在此策略框架下,BOE(京東方)、TCL CSOT(華星)、Tianma(天馬)與 Hisense(海信)等廠商各自以不同應用切入,但共通點均為以可控成本的 Micro LED 技術推進車載、透明顯示與大尺寸應用。

BOE 以可量產方案切入車用顯示,推出兩款高量玻璃基 Micro LED 顯示:

P0.3 Micro LED COG 車載顯示

為了降低製程精度需求與成本,同時提升良率,採用華燦 0202 MPD(Micro Pixel Device)方案,其亮度為 2,000 nits,解析度 1280×270。

6.2 吋 P0.2 高亮 RGB Micro LED HUD

具備 Pitch 0.2 mm,亮度 30,000 nits,根據 TrendForce 調查,該產品採用 20×40µm 左右大小的晶片,通過雷射轉移至 LTPS 背板。

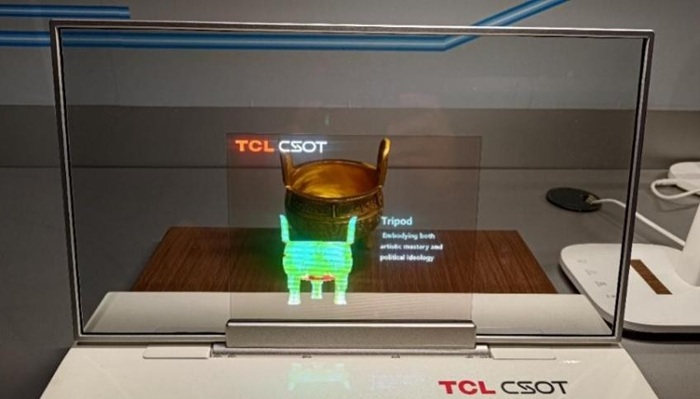

TCL CSOT 以武漢為研發中心,專注於透明與創新形態顯示,推出了透明顯示:

TCL CSOT 8.42 吋 Micro LED 透明顯示器

具備 Pitch 0.2 mm,亮度達 5,000 nits,解析度 850×650,透明度為 60% 的無邊界透明顯示。另有此產品為基礎的懸浮式 3D 顯示器。

而海信以大尺寸透明顯示的快速商品化,推出:

海信 30 吋 Micro LED 透明顯示屏

採用友達的 16.1 吋玻璃基方案四片拼接,並使用錼創 20×40 μm 晶片,亮度 600 nits,穿透率 67%。

另有 Tianma 聚焦低反射與反射式技術,目標市場為車用 HUD、智慧座艙與商用顯示。中國廠商在 Micro LED 產業的角色更接近「後期快速擴張者」,在市場需求加速時迅速搶佔份額。

Micro LED 市場契機- 車用照明與光互連

透過 Micro LEDforum 2025 集結產業鏈關鍵廠商與專家,揭示 2025 趨勢、2026 展望與最新技術突破,掌握產業 Micro LED 車用照明與光互連走向的關鍵。

了解趨勢矽基 Micro LED:AR 應用的關鍵戰場

矽基 Micro LED(LEDoS)主要應用於微型顯示與 AR 眼鏡。根據 TrendForce 調研,目前中國品牌發佈的 AR 眼鏡出貨主力仍集中於中國市場,主流產品價位在 2,000–4,000 人民幣之間。相比之下,全彩 LEDoS 產品仍屬高階定位,與市場主流產品存在價差。

圖 1. 2024 年 AR 裝置各區域市佔率

LEDoS 技術門檻高,產品小型化、高亮度與長壽命的要求增加了開發難度。目前 LEDoS 面板與光引擎供應幾乎被 JBD 獨佔,多數中國品牌依賴 JBD 提供的 LEDoS 光引擎,如:

- 星紀魅族 StarV Air2:搭載 JBD 蜂鳥 MiniⅡ 單綠色光引擎 + 自研 StarVision 光波導

- INMO GO 2 / Rokid Glasses:使用 JBD 蜂鳥 MiniⅡ + 光舟半導體衍射光波導

- RayNeo X3 Pro 全彩裝置:自研 0.36cc 光引擎(JBD 提供三色面板)+ 纳米光刻 (NIL) 技術衍射光波導

- Vuzix Z100:採 JBD 單綠色光引擎 + 自研光波導 + 高通 XR1

- Halliday:單綠色光引擎,捨去光波導設計,改用視網膜投影技術

此外,為降低供應鏈單一化風險,中國廠商紛紛效仿或挑戰 JBD,尋求最適合的全彩與微縮技術。主要開發策略可分為兩條路線:

- 垂直堆疊:仿 JBD 技術,如諾視;鴻石智能結合垂直堆疊與 QD 量子點。

- QD 量子點改良:已有一定開發技術的廠商,追求快速融資進入市場,如鐳昱、思坦、賽富樂斯等,但考量LEDoS 壽命與技術後,最終仍多使用 JBD 的產品。

中國廠商追求快速量產,國外新創公司(Aledia、Porotech、Polar Light)更專注前瞻技術,開發具有特殊性與想像力的 LEDoS 技術,但量產前仍需投入大量資源。

JBD 的獨大局面也導致 Meta、Apple 等國際大廠在採用 LEDoS 光引擎時面臨供應鏈風險。2024 年,Meta 曾使用 JBD 光引擎進行 Orion 樣品設計,但因成本或技術成熟度不足而暫停,2025 年則轉向成熟的 LCoS 光引擎方案。隨著 LEDoS 技術逐步成熟,未來有望在 AR 眼鏡中佔據更強勢地位。

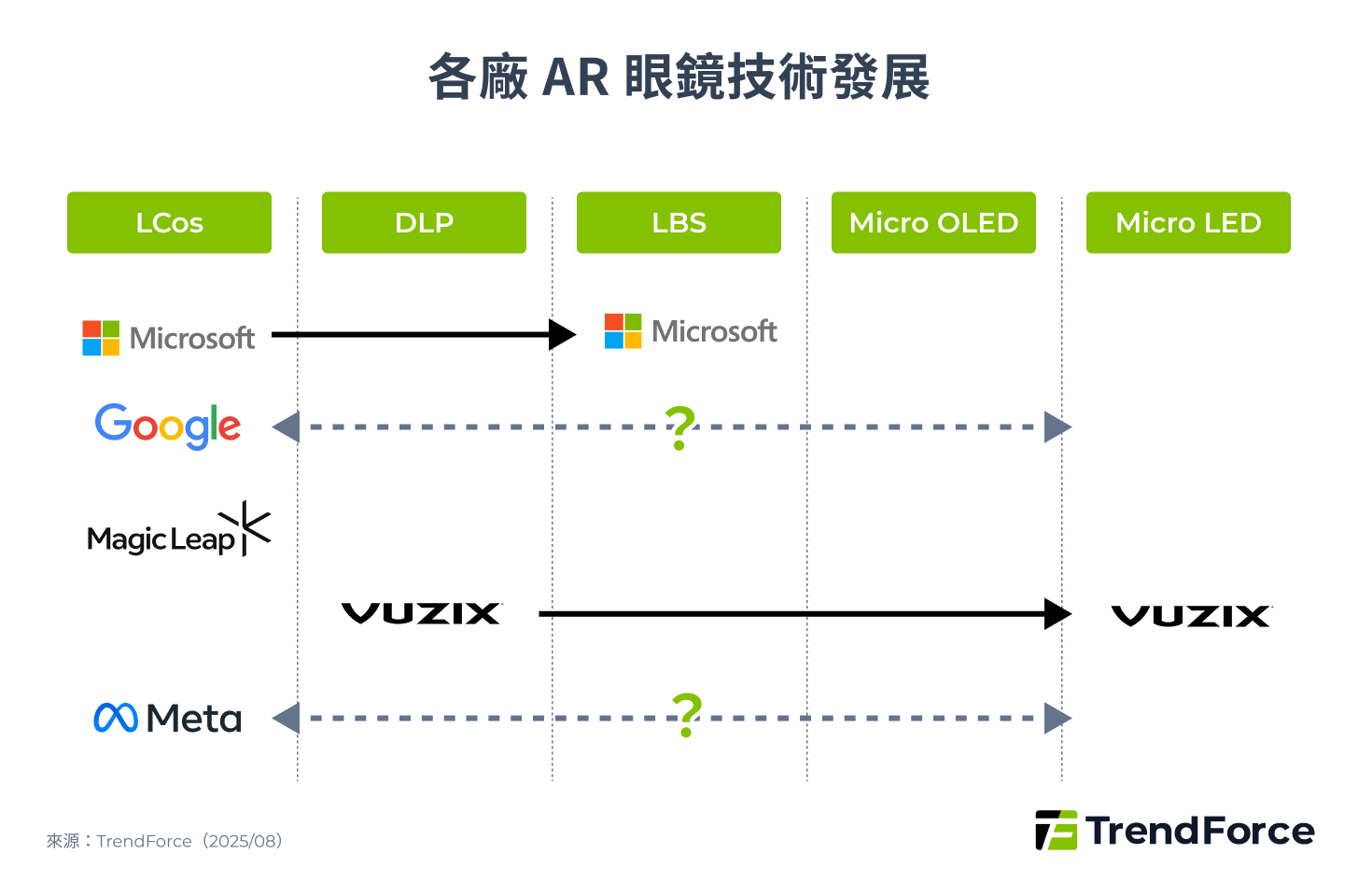

圖 2. 各廠 AR 眼鏡技術發展

LEDoS 技術的市場潛力

2025年,搭載 LEDoS 技術的 AR 裝置出貨量達 0.2 百萬台,年增達 22.3%。TrendForce 認為中長期來看,業界對LEDoS 光機成本仍高度敏感。隨著技術成熟,主流方案將由 X-cube 轉向單片全彩技術,透過減少光源數量降低光機模組成本。

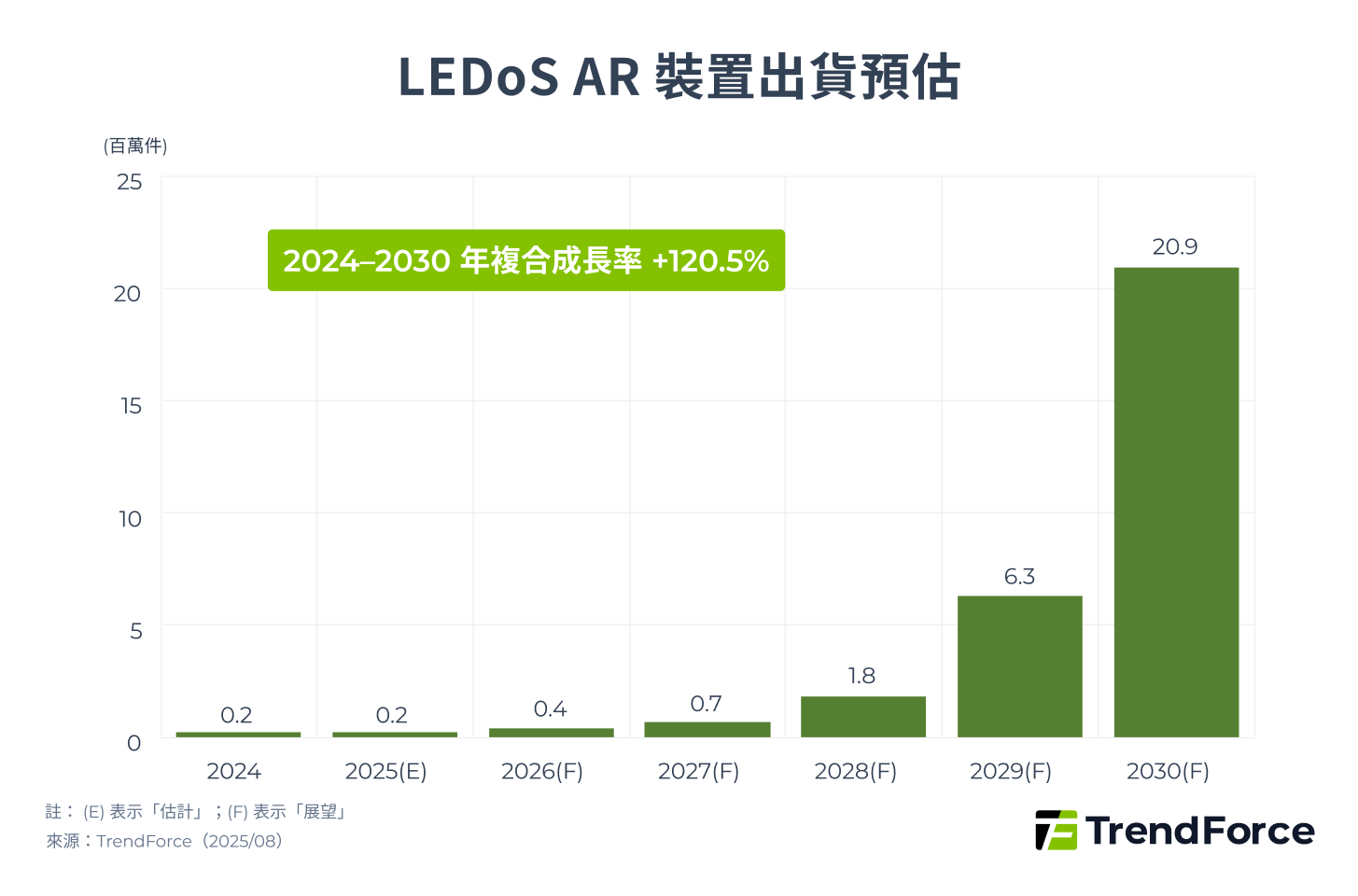

另外,國際品牌對新技術投入保持謹慎,通常在市場驗證後才選擇最優解決方案,即採用 LEDoS 搭配光波導架構。TrendForce 預測,到 2030 年,搭載 LEDoS 的 AR 裝置出貨量有望達 20.9 百萬台,2024–2030 年複合成長率 +120.5%。

圖 3. LEDoS AR 裝置出貨預估

Micro LED 顯示產品商用化進程與展望

透過 Micro LEDforum 2025 集結產業鏈關鍵廠商與專家,揭示 2025 趨勢、2026 展望與最新技術突破,掌握產業 Micro LED 玻璃基、SPEC成本優化、AR眼鏡技術關鍵。

了解趨勢Micro LED 基板生態系的比較與前景

綜觀目前市場,玻璃基 Micro LED 的發展主要受品牌大廠推動,產業生態較為健康,各企業也根據自身在顯示器產業的定位進行資源整合,並規劃長期發展策略。

相比之下,LEDoS 目前供應高度集中於 JBD,使產業發展受限,成本與技術突破較為緩慢。不過,隨著 LEDoS 技術逐步成熟、成本優化,以及 AR 眼鏡市場規模潛力的釋放,LEDoS 有望推動 Micro LED 技術向更廣泛的應用拓展,使成為市場主流顯示技術之一。