過去討論 AI 伺服器電容需求時,多半聚焦在 MLCC:用量增加、高容值產品缺貨、高壓電容需求提升。但隨著 AI 伺服器和高性能運算(HPC)對電源完整性的需求提升,另一個關鍵零組件逐漸受到重視:矽電容。

2026 年 5 月,三星電機宣布與全球大型客戶簽訂約 10 億美元的矽電容長約,交貨期橫跨 2027 至 2028 年;一個月後,三星電機進一步揭示將矽電容、MLCC 與封裝基板整合的策略方向。這也印證了一個市場趨勢:矽電容有望成為 AI/HPC 封裝級電源完整性的重要補充元件。

矽電容與 MLCC 各自在電源完整性中扮演什麼角色?本文將從技術特性出發,比較兩者的分工互補關係,並梳理主要供應鏈的布局動態。

供電瓶頸從 PCB 板端延伸至封裝內部

隨著 GPU TDP(熱設計功耗)持續提升,Power Shelf、VRM、DC-DC 轉換器與 OAM 板端都需要更多的 MLCC 來進行濾波與穩壓,確保 GPU 運算穩定。但與此同時,AI 加速器平台往 chiplet、HBM 與高密度先進封裝演進,電源完整性的挑戰從 PCB 板端延伸至封裝內部。

在 multi-die 架構中,GPU 內可能包含 compute die、I/O die、NVLink I/O die,並與 HBM、矽中介層、封裝基板共同組成高密度系統。每一個 die 與每一組 power domain 都需要獨立且快速響應的去耦網路。如果只依賴板端 MLCC,電流路徑可能過長,寄生電感會限制瞬態響應速度。

矽電容的優勢

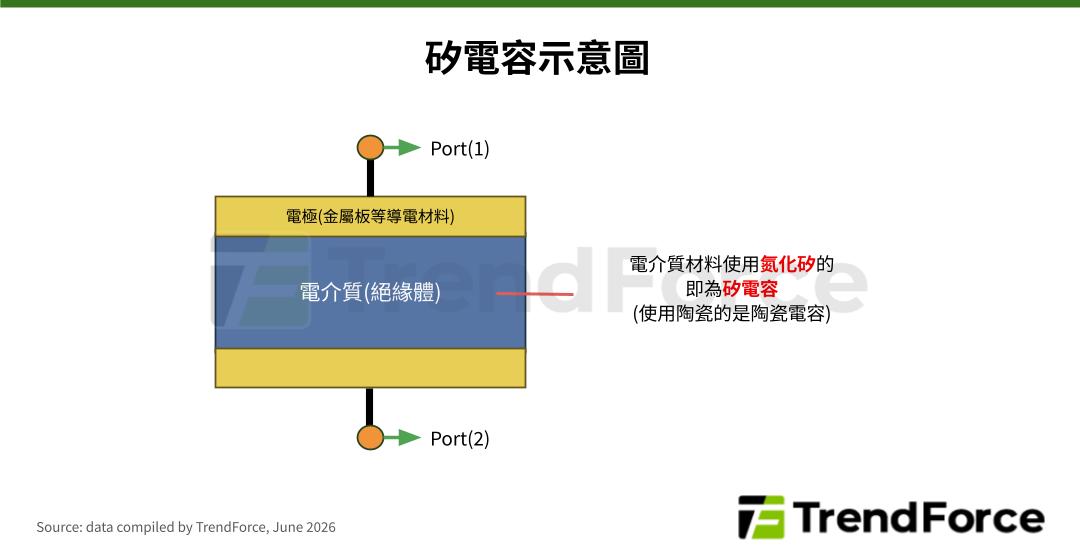

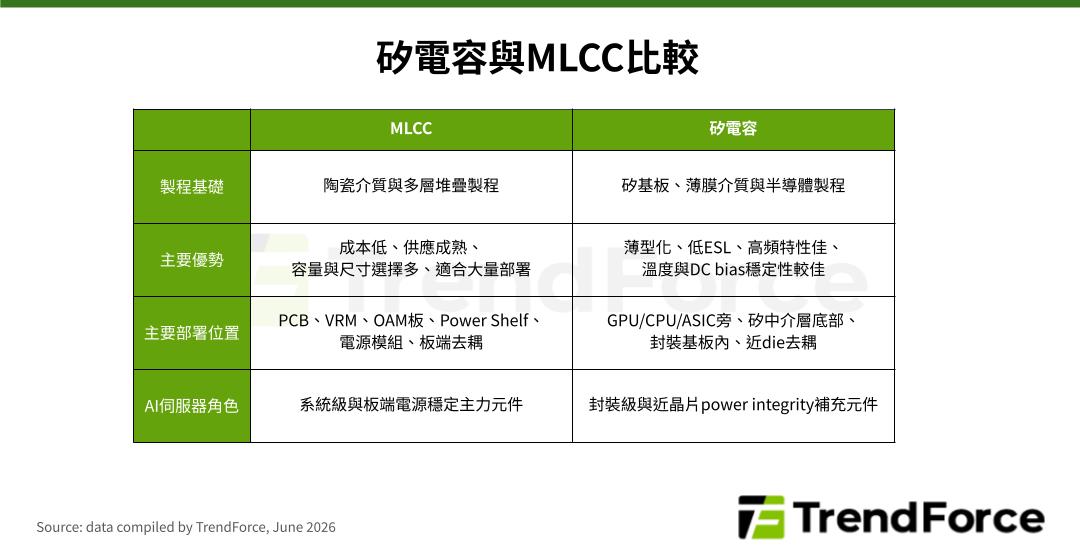

矽電容以矽為基板,並以氧化矽、氮化矽等薄膜材料作為電介質,透過半導體製程製作而成。相較於 MLCC 以陶瓷介質與金屬電極多層堆疊形成電容量,矽電容更接近半導體元件製造邏輯,可透過薄膜沉積、深槽結構與客製化封裝等,提高單位面積電容量,並降低寄生電感。

圖 1. 矽電容示意圖

矽電容最大的特色是低 ESL(等效串聯電感)與可貼近晶片安裝。在高負載運作時,AI GPU、CPU、ASIC 與 HBM 的電流需求會在極短時間內快速變化;ESL 越低,電容越能快速補償瞬間電流需求,維持電源穩定。這正是矽電容在封裝內部近 die 去耦的核心價值。

另一個優勢是在高頻、溫度變化與 DC bias 下,矽電容的電容量表現較 MLCC 穩定。MLCC 在高 DC bias 或高溫環境下,部分材料系統可能出現電容量下降的情況;矽電容因使用矽基薄膜介質與半導體製程,電容量穩定性與尺寸精度較具優勢,更適合需要高密度安裝、高頻響應與穩定電容特性的場景。

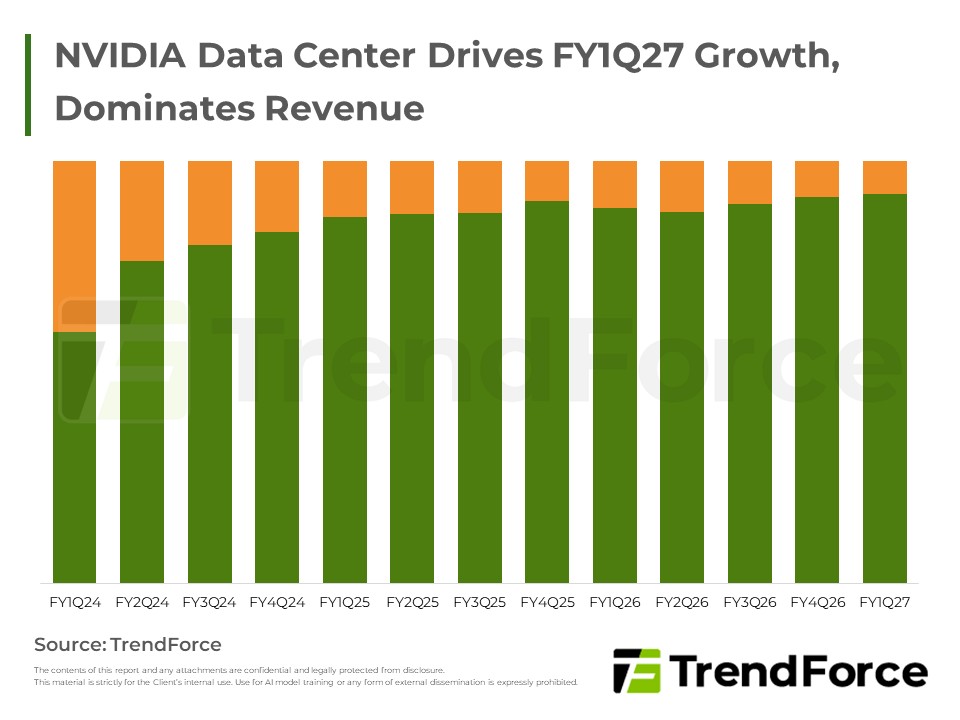

FY1Q27 NVIDIA AI 伺服器盤點:GB/VR Rack領軍

NVIDIA FY1Q27 營收創高,資料中心占比首度突破九成二;今年將主推 GB/VR Rack 整櫃方案,挹注液冷與 HBM供 應鏈進入長期結構性成長循環。

獲取最新動態矽電容與 MLCC分層互補

MLCC 是 AI 伺服器系統級電源穩定的主力元件,優勢在成本、供應規模、成熟度與大量部署。AI 伺服器從進入 Rubin 世代後,GPU 功耗、HBM 數量、NVLink 與高速網路晶片需求同步提升,帶動 MLCC 的整體用量持續增加。TrendForce 觀察高階 MLCC 需求變化,從 NVIDIA GB200 單板搭載約6,500 顆 MLCC,到下一代 Rubin 因 TDP 翻倍、電源管理複雜度大幅提升,推升單板用量接近翻倍至12,000 顆左右。

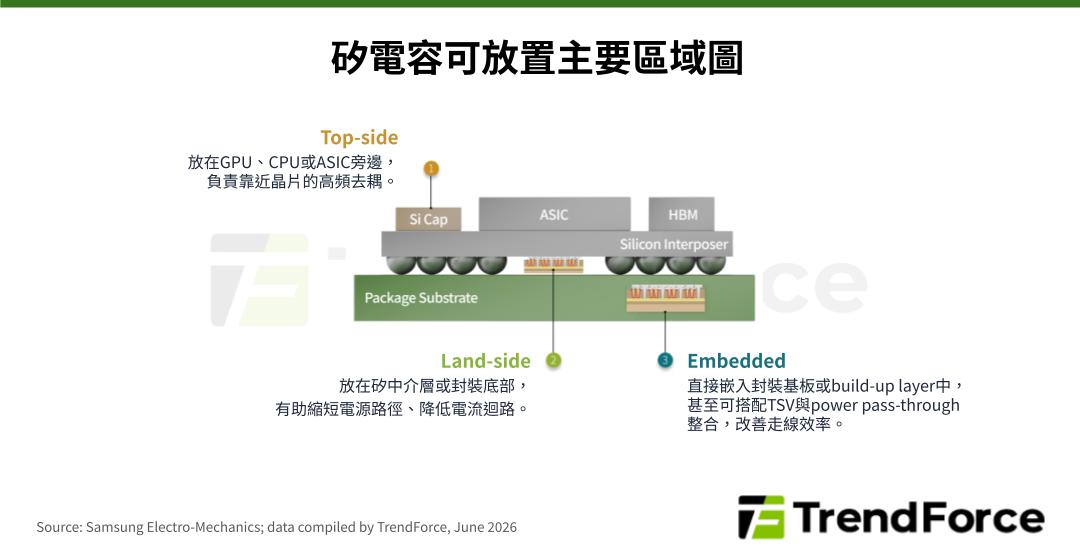

矽電容則是 AI 加速器封裝級電源完整性的高階解方,優勢在低 ESL、薄型化、高頻穩定與客製化整合。矽電容可依安裝位置設計成 top-side、land-side 或 embedded 形式,放在 GPU、CPU 或 ASIC 旁邊、矽中介層底部,甚至嵌入封裝基板內。電容越接近 die,電流迴路越短、寄生電感越低,對抑制瞬態電壓波動與高頻雜訊越有利。

因此,MLCC 與矽電容的關係應視為分層互補,而非替代。

圖 2. 矽電容可放置主要區域圖

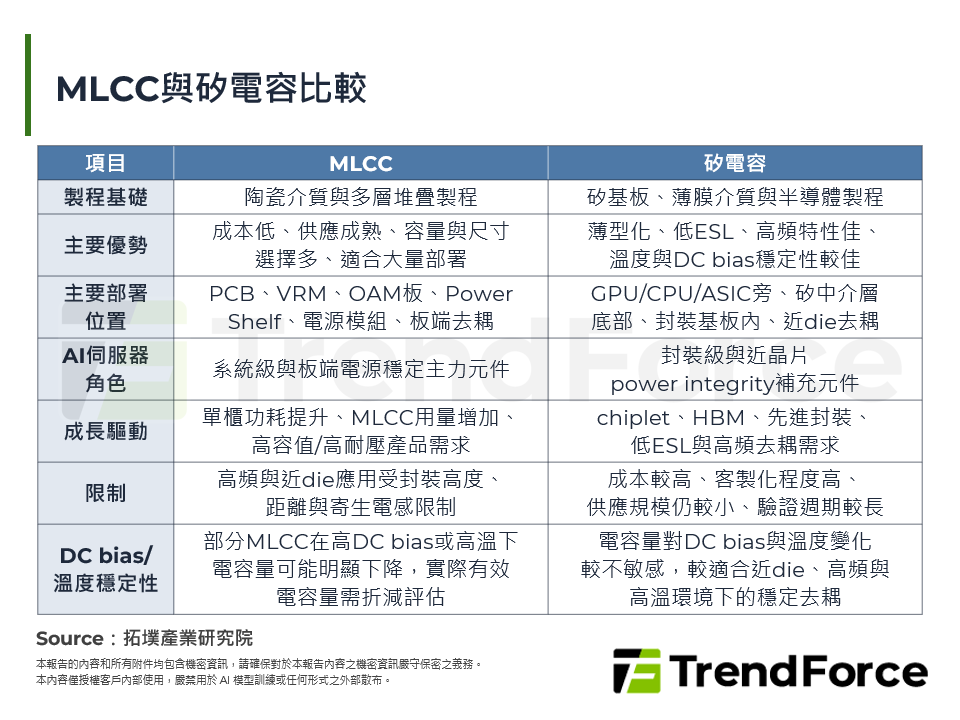

圖 3. 矽電容與MLCC比較

全球主要供應商動態

MLCC 主要屬於傳統被動元件製程,由 Murata、SEMCO、Taiyo Yuden、國巨等廠商主導。相較之下,矽電容供應鏈更接近半導體製程與先進封裝,主要廠商包括 SEMCO、Murata、愛普、ROHM、朗矽等。

TrendForce 認為,矽電容廠商的核心競爭力,在於能否與 AI GPU、ASIC、HBM 與封裝平台共同設計,並通過高階客戶驗證。整體來看,矽電容進入門檻高、客戶認證週期長,目前供應規模仍相對有限。

未來發展:板端 MLCC+封裝級矽電容雙軌並進

未來,矽電容的成長關鍵不在於取代 MLCC,而在於能否隨 AI 先進封裝滲透率提升,逐漸成為 GPU、ASIC 與 HBM 封裝內的標準元件。然而,成本與供應規模、客戶驗證週期,以及設計綁定程度高等挑戰仍待克服。

長期來看,AI 伺服器電容需求將形成「板端 MLCC+封裝級矽電容」的雙軌發展:MLCC 受惠於單櫃功耗提升與高容值、高耐壓產品需求,矽電容則受惠於AI 加速器封裝內 PDN 升級、HBM 整合與 chiplet 架構普及。