根據 TrendForce 研究,疫情過後每年液晶顯示器出貨量穩定落在 125–130M 台。而在這時期,OLED 顯示器自 2023 年起開始呈現爆發式成長,品牌爭相導入,面板廠重新調配產能方向。

OLED 顯示器出貨持續放量,滲透率加速爬升

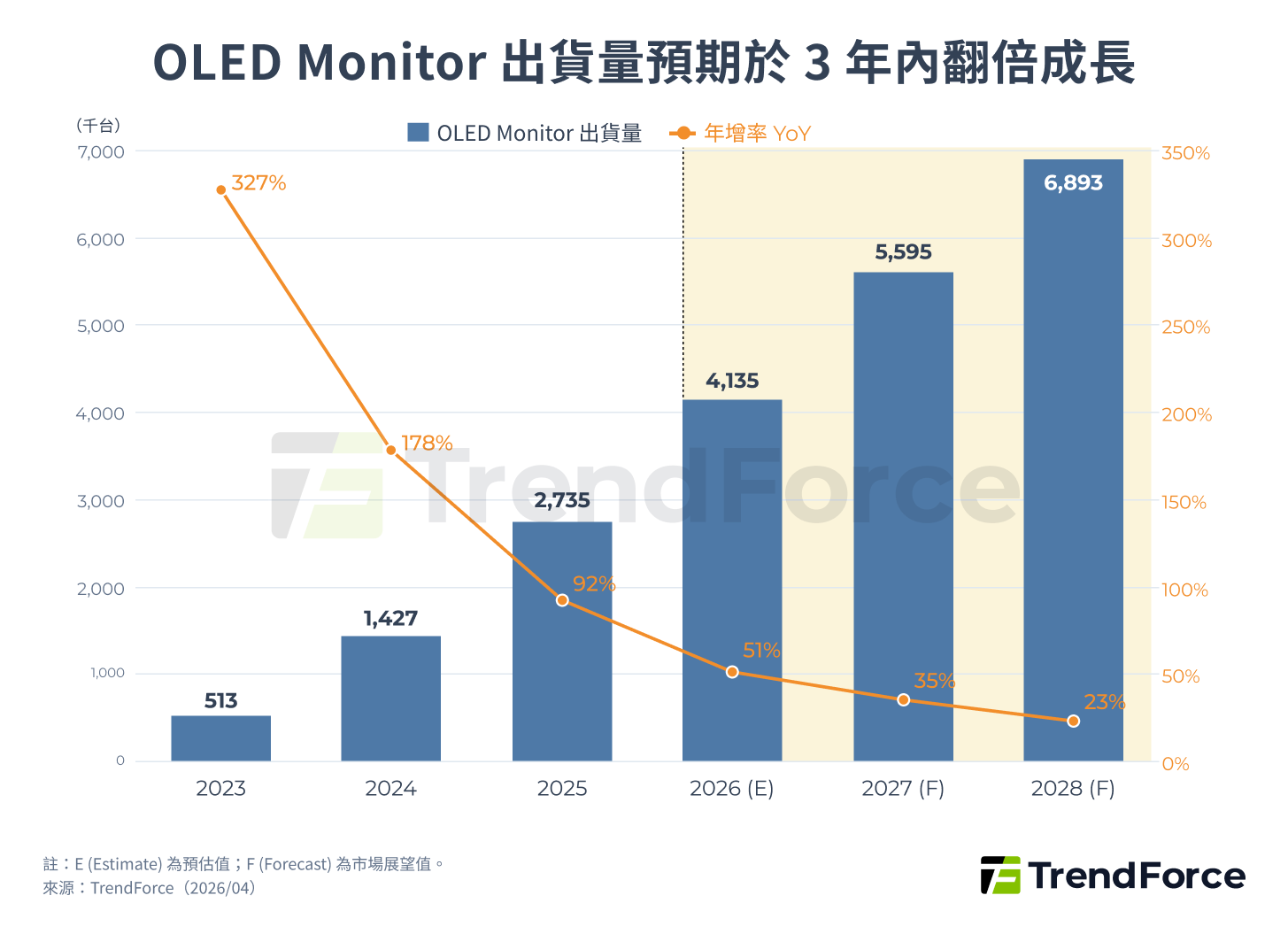

從下圖 1 可見,2025 年全球 OLED 顯示器出貨達 2.735M 台,年增高達 92%,TrendForce 預計 2026 年突破 4M 台,並在 2028 年整體規模預計可持續成長至 6.893M 台。年增率雖隨基期升高逐步收斂,預計仍可維持在 20% 以上,反映出在高階顯示器需求驅動下,OLED 技術已進入快速普及的成長通道。

圖 1. OLED 顯示器出貨規模預估

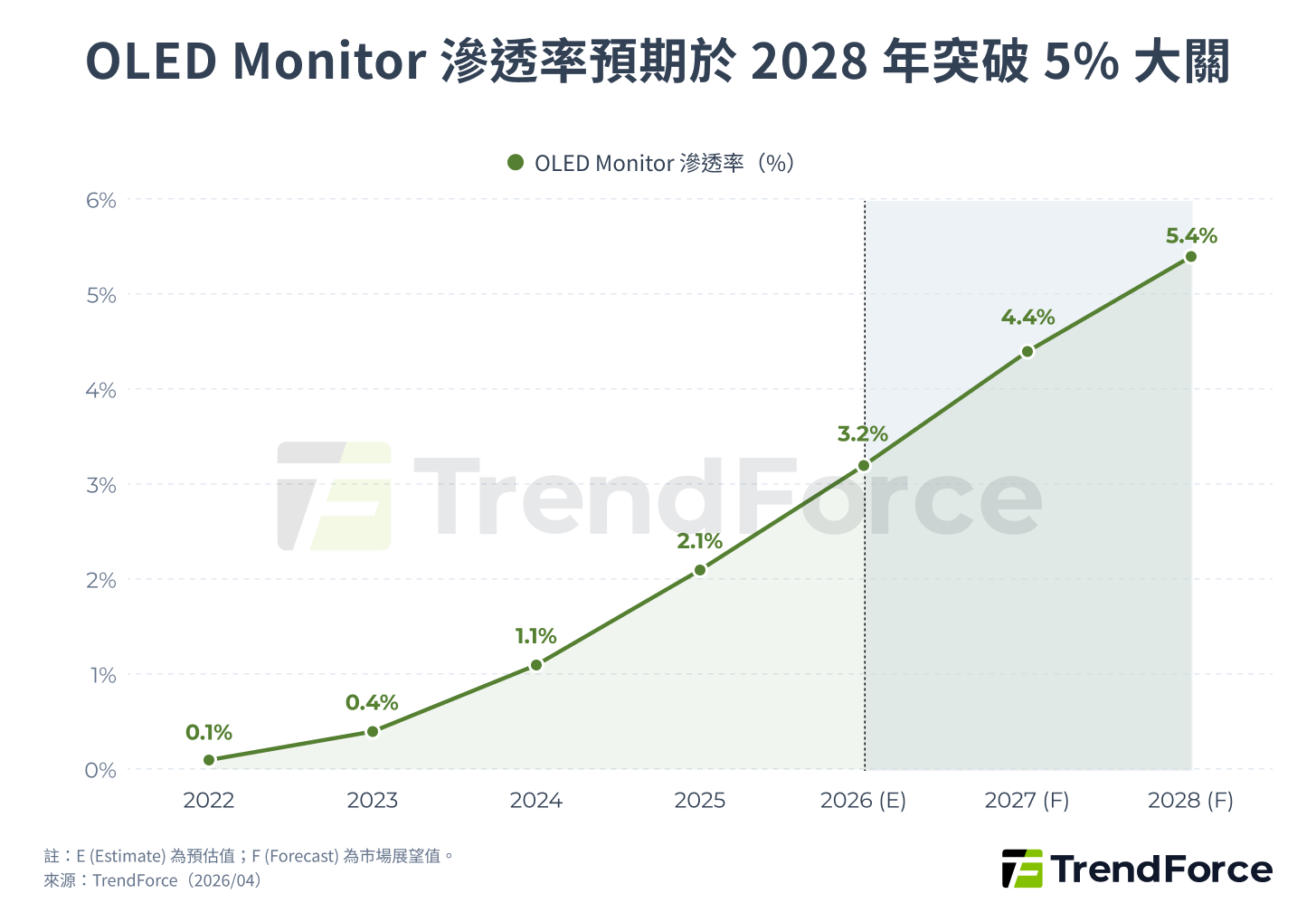

在滲透率方面,OLED 技術在顯示器市場的佔有率正加速提升。從 2022 年僅 0.1% 的起步階段,到 2025 年已達 2.1%,TrendForce 預估至 2028 年將進一步成長至 5.4%。

圖 2. OLED 顯示器滲透率預估

品牌格局翻轉,ASUS 登頂、MSI 追趕

在傳統顯示器獲利空間逐漸縮小的狀況下,OLED 顯示器產品的出現,讓品牌客戶可以創造更多產品切入的空間。OLED 顯示器的規格與畫質表現可以對應到中高階市場,特別是近年需求相對熱絡的電競市場,除了迎合玩家需求外,也幫助品牌客戶在整體獲利上獲得更多改善。

OLED 顯示器剛推出的前幾年,僅有少數品牌客戶較積極採用,如以高階機種為主的 Dell(Alienware),或是以集團自家品牌採用為主的 Samsung 與 LG Electronics。近兩年隨著 OLED 面板供給持續擴大、市場接受度持續提升,可以觀察到越來越多品牌客戶開始擴大採用的態度,其中以華碩(ASUS)與微星科技(MSI)最為積極。

ASUS 與 MSI 都有強大的電競產品線,透過與 OLED 面板規格的整合與導入,加速其能見度的提升,也帶動出貨量快速攀升。2025 年,ASUS 正式超越 Samsung,成為 OLED 顯示器出貨第一大品牌,以 21.6% 市占率居首,Samsung 以 19.3% 退居第二。

TrendForce 最新數據顯示,2026 年 Q1,ASUS 市佔進一步提升至 24%,Samsung 為 16.4%,出貨年增 78%。

TrendForce 預估 2026 年 ASUS 仍將保持第一,Samsung 維持第二;MSI 的出貨在過去幾年快速竄升,預估在 2026 年將有機會站穩第三名的位置。

2025 年 OLED 顯示器出貨暴增 92%,華碩奪下市場第一 (英文報告)

獲取市場趨勢中韓 OLED 面板供給加速擴張

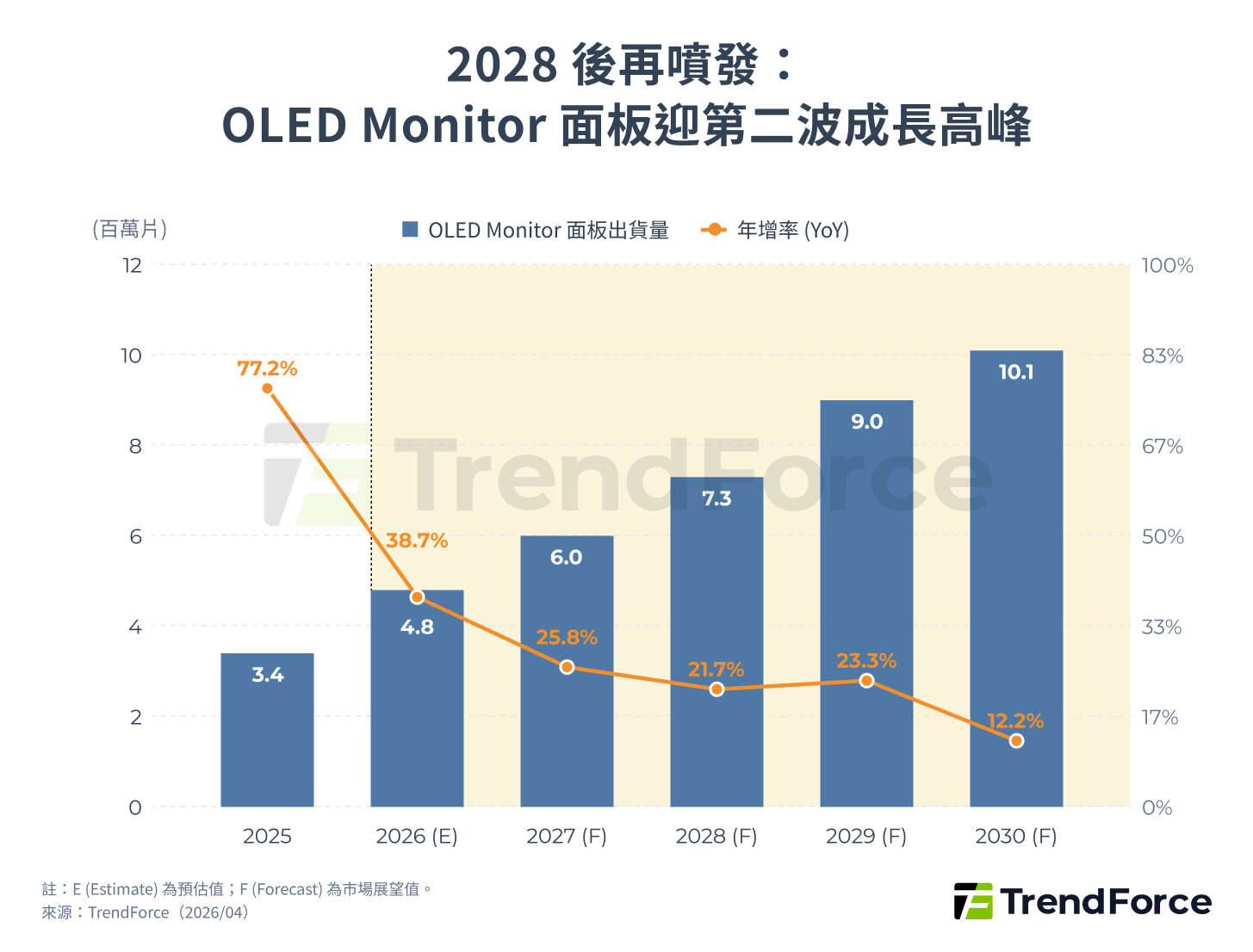

OLED 顯示器面板市場正處於快速增長期。根據 TrendForce 研究,OLED 顯示器面板出貨量 2025 年達 3.3M,年增 72.2%;2026 年預計成長至 4.7M,年增 38.7%。連續兩年的高速成長,主要受惠於 OLED 仍處於快速增長階段,低基期效應顯著放大短期成長率。

自 2027 年起,市場進入穩定擴張期,年增率預計在 25% 至 32% 之間窄幅波動,長期來看 2030 年出貨量預估達 10.1M。OLED 技術在桌上型顯示器市場的滲透率正持續攀升,成為高階市場的主流選擇。

圖 3. OLED 顯示器面板出貨規模預估

值得注意的是,2030 年的成長率預計微幅回升至 31.6%,主要是除了三星顯示(SDC)與樂金顯示(LGD)之外,還有第三家潛在的供應商華星光電(TCL CSOT),預計 2027 年後其新增的 IJP OLED 8.6 代線將加入 OLED 顯示器面板供應鏈,預期這將會帶來額外的量體成長動能。

韓系面板廠主導供應,CSOT 入場成中長期變數

目前市場兩大領先廠商 SDC 與 LGD 已將策略重心高度轉向 OLED 顯示器業務。SDC 2025 年出貨達 2.6M 台,年增 82.4%,2026 年出貨目標規劃高達 4.2M 台。LGD 原先對業務重心是否重壓在 OLED 顯示器上態度較為保留,但隨著 LGD 將開始收斂 LCD 顯示器的業務,目前對 OLED 顯示器態度也更為積極,2025 年出貨 0.8M 台,2026 年目標規劃達 1.5M 台。

除韓系面板廠外,CSOT 正積極投入 G8.6 噴墨印刷 OLED(IJP OLED)產線,預計於 2027 年第四季開始放量。CSOT 官方於 2026 年 5 月宣布 T8 專案提前完成上樑。

然而,相較於 SDC 的 QD-OLED 以及 LGD 的 WOLED,IJP OLED 技術仍有數個關鍵障礙需要克服:

- 良率:生產良率與韓系面板廠相比仍存在顯著差距

- 材料效率:IJP 使用高分子發光材料,相較 SDC 與 LGD 使用的小分子材料,其發光效率目前處於劣勢

- 材料供應:適用於 IJP 工藝的高性能可溶性 OLED 材料供應有限,且需與噴墨頭特性高度匹配,功耗較高問題尚待材料端優化

若 IJP OLED 材料優化進度順利,CSOT 預計年產能逾 2M,用以搶占 OLED 顯示器面板市場。

陸系品牌全面擴單,驅動需求成長

從客戶端分析 2026 年 OLED 面板的成長來源,OLED 面板的出貨表現將受惠於品牌端積極的採用策略。以領導廠商冠捷(TPV)為例,該公司已多次上修採購計畫,預計 2025 年底全年採購量達 27.5 萬片。進入 2026 年,TPV 預計將大幅增加 QD-OLED 的採用比例,根據市場情報顯示,其年度 QD-OLED 面板採購目標將突破 60 萬片。

除 TPV 外,聯合創新(Innocn)與惠科(HKC)2026 年各自規劃採購超過 30 萬片 QD-OLED 面板;聯想(Lenovo)與技嘉科技(GIGABYTE)也持續穩定增加 OLED 面板訂單。

整體而言,ASUS、MSI、Samsung VD 等既有客戶均在擴大 OLED 採購規模,中國品牌客戶已成為今年 OLED 面板需求成長的動能來源之一。2026 年 OLED 顯示器面板市場將呈現由陸系品牌領軍、多點開花的成長態勢。

隨著品牌採購重心向高階規格傾斜,加上供應鏈端的技術整合更加完善,TrendForce 預期這波由中國品牌客戶發起的採購潮,將有效推動 OLED 技術在主流電競及專業顯示器市場的滲透率達到新高。各品牌持續擴大面板採購規模,也將成為未來數年 OLED 面板出貨持續穩定擴張的基礎。

規格與成本雙軌推進

以 OLED 顯示器面板的成本與獲利性來看,對兩間韓系面板廠而言,都持續處於獲利的狀態,相較於 OLED TV 面板,獲利空間更多,這也是為何兩間韓系面板廠都持續積極將更多產能轉向生產 OLED 顯示器面板,以改善整體大尺寸 OLED 業務的獲利狀況。

從規格趨勢來看,過去 OLED 顯示器尺寸多半以特殊長寬比大尺寸面板為主,如 34"、39"、49" 等,不過近兩年開始陸續推出 31.5" 與 27" 等與 LCD 機種相符的尺寸規格,開始加速市場規模的擴大。TrendForce 預估 2026 年底至 2027 年初,韓系面板廠將推出 24.5" 產品,持續向中尺寸擴展,提供客戶更多選擇。

近兩年韓系面板廠在 OLED 規格的架構上也持續作改善提升,包括 LGD 針對 WOLED 面板提出新的四層堆疊架構,或是 SDC 針對 QD-OLED 面板提出的五層堆疊架構,持續提升面板表現,特別是在亮度表現上,雙雙都邁向 4,000 nits 以上的水準。這一方面是在規格上持續進化,另一方面則是針對未來切進商務機種市場、需要改善商務機種壽命表現預作準備。

除規格進化外,韓系面板廠也正積極進行成本的優化以及規格的降低,包括零組件採用上的簡化或取消,或是規格如亮度的下調,讓一部分的低成本機種可以持續推廣給不同的客群。近兩年韓系面板廠的產線折舊也陸續告一段落,這意味著在成本與售價上有更多可以調控的空間,搭配其低成本機種的規劃,有機會持續擴大其市場影響力與規模。

QD-OLED 面板供給釋出,OLED 顯示器 1Q26 出貨年增 78% (英文報告)

獲取最新動態2026 年後:成長動能能否延續,取決於這兩件事

OLED 顯示器是近 5 年來在顯示器市場中的一大亮點,成長動能快速,且客戶接受度高。對韓系面板廠而言,在 OLED TV 於高階電視市場推廣不易之下,將產品鎖定在高階顯示器市場,有助於去化產能並改善 OLED 產品線的獲利水準。

OLED 顯示器是否會面臨來自 miniLED 相關技術產品的挑戰,中長期的確值得關注,但短期內品牌客戶仍對 OLED 相關產品抱持高度興趣。雖然部分品牌開始評估 miniLED 相關技術在中高階顯示器市場發展的可能性,但目前仍難以撼動 OLED 顯示器在高階市場已建立起的形象與定位,短期內市場規模也不易追上。

就 OLED 的技術成熟度與市場動態來判斷,2026–2027 年來自品牌端的需求依然蓬勃,供應鏈仍將被兩家韓系面板廠主導。雖然新增產能有望為市場注入動能,但目前基於技術瓶頸,對於 CSOT 在 2027 年後的出貨貢獻仍保持審慎觀察的態度。

整體 OLED 顯示器市場的成長動能能否高於預期,將取決於韓系面板廠在產能擴張的節奏,以及陸系面板廠在良率提升與成本優化上的進展。

FAQ

Q1:OLED 顯示器與 LCD 顯示器相比有何優勢?

OLED 顯示器具備自發光特性,在對比度、反應速度及色彩準確性上優於 LCD,目前主要集中於中高階電競及專業顯示器市場。

Q2:2026 年 OLED 顯示器面板出貨量預測為何?

根據 TrendForce 研究,2026 年 OLED 顯示器面板出貨量預估達 4.7M,YoY 成長 38.7%。

Q3:哪些品牌是 OLED 顯示器的主要出貨品牌,面板採購誰在擴大?

目前 OLED 顯示器出貨以 ASUS、Samsung、MSI 為前三大品牌;面板採購端,2026 年陸系品牌如 TPV、Innocn、HKC、Lenovo 的採購規模顯著擴大,成為需求成長的主要動能。

Q4:CSOT 何時可能加入 OLED 顯示器面板供應?

CSOT 的 IJP OLED G8.6 產線預計 2027 年第四季開始放量,但目前仍面臨良率、材料效率及供應鏈配套等技術瓶頸,實際貢獻時程仍需持續觀察。

Q5:OLED 顯示器會被 miniLED 取代嗎?

短期內可能性不高。目前 miniLED 在中高階顯示器市場仍難以複製 OLED 的品牌認知與市場定位,多數品牌客戶仍以 OLED 為高階產品線的核心規格。