TrendForce: 預估2026年全球新能源車銷量年增14%,USMCA重談判牽動汽車產業主神經

根據TrendForce最新調查,2025年全球純電動車(BEV)、插電混合式電動車(PHEV)和氫燃料電池車等新能源車合計銷量達2,053萬輛,年增26%。2026年受中國市場成長趨緩等因素影響,預估全球銷量為2,340萬輛,成長幅度將縮減至14%。

觀察區域市場表現,2025年中國佔據全球約66%的新能源車市場,但因基期較高,年成長僅24%,略低於平均。西歐市場年增近30%,為2022年以來最高。

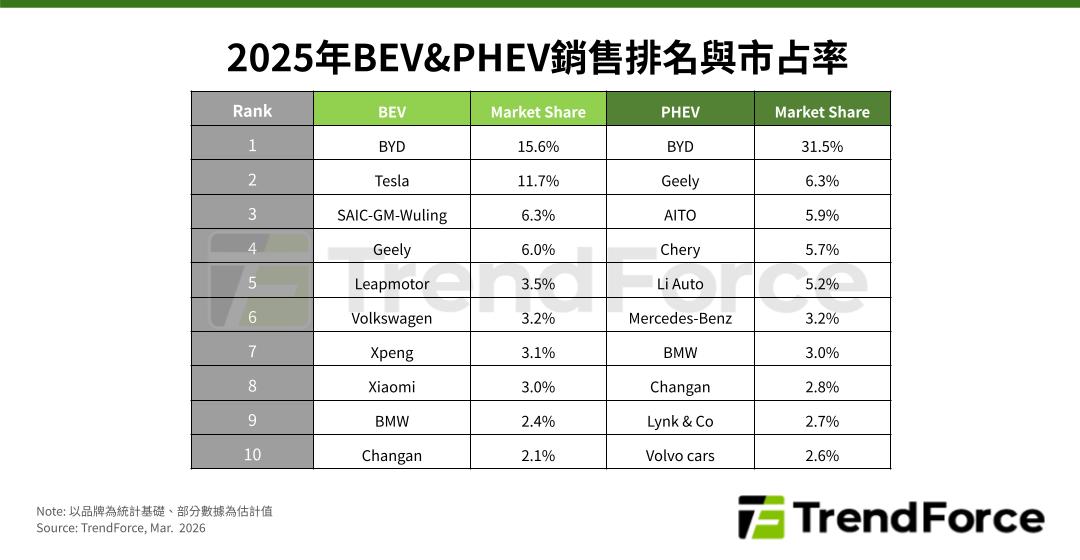

BYD(品牌)擊敗Tesla拿下2025年BEV排名第一

進一步分析2025年BEV排名,BYD(品牌)年成長約25%,取代Tesla成為銷售冠軍。Tesla在產品線缺乏新意的情況下,出現約9%的年衰退。SAIC-GM-Wuling維持第3名,第4名的Geely憑藉售價低於10萬元人民幣的「星願(Xingyuan)」車款熱銷,市占率從3%竄升至6%。Xiaomi的市占率也從1%翻倍上升至3%,排名第八。Volkswagen銷量雖有成長,但其中國市場衰退仍導致排名與市占下滑。為此,Volkswagen專為中國市場打造「ID.與眾」品牌,與Xpeng深度合作的車型預計於2026年第一季上市,在當地開啟關鍵新局。

銀河車系助Geely登上2025年PHEV銷量亞軍

2025年PHEV銷量部分,BYD(品牌)雖以約31.5%的市占率持續領先,但首次出現銷量、市占下滑情況,集團合計市占則約36%。Geely受銀河車系加持,以6.3%的市占率躍升至第2名。BYD、Geely同屬大型集團,具備相似的成本控制與資源共享優勢。反觀2024年的亞軍Li Auto,因面臨中國市場的激烈競爭且較晚布局海外發展,2025年銷量下滑30%,排名也跌至第5名。Li Auto正重度投入AI技術研發,試圖以智慧化功能挽回劣勢。

TrendForce表示,2026年各主要市場的新能源車政策皆有重大改變:中國的補貼從定額改為依售價比例,不利低價車;美國不再提供聯邦補助,德國則重啟補助且不限產地,預計中國製電動車將受惠。此外,7月1日是《美墨加協定》(USMCA)續約與否的關鍵節點。預料美國極大機率藉此機會重啟條件談判,但若美方最終選擇激進退出,不僅會引發跨境物流成本激增,更將瓦解既有的產業效率,重創北美汽車供應鏈的長期競爭力。

從供應鏈角度來看,電動車因高度智慧化,對大容量、高頻寬記憶體需求強勁,受記憶體漲價與供給波動的衝擊最深。但因記憶體僅占整車材料成本約 1%-5%,且正值智慧化競爭關鍵期,車廠多以穩定供應為首要考量,力求維持新車上市時間表與功能更新節奏。

若有興趣進一步了解並購買TrendForce旗下拓墣產業研究院相關報告與產業數據,請至https://www.topology.com.tw/Data/report查閱,或洽詢TRI_MI@trendforce.com。