MLCC市場快訊 - 2026年1月9日

發佈日期

2026-01-09

更新頻率

不定期

報告格式

2026年全球經濟在關稅與通膨壓力下放緩,AI雖成ICT成長主軸,卻造成產能排擠與成本飆升,記憶體、PCB等關鍵元件漲價,手機、筆電被迫調價,恐抑制終端需求。供應鏈出現AI高階產品滿載與消費性產品產能受抑的兩極結構,廠商營運重心自追求成長轉向風險管理。

重點摘要

- 地緣風險與關稅促使供應鏈重組,原物料與物流成本高檔,AI帶動銅、記憶體、儲存、PCB等價格走強。

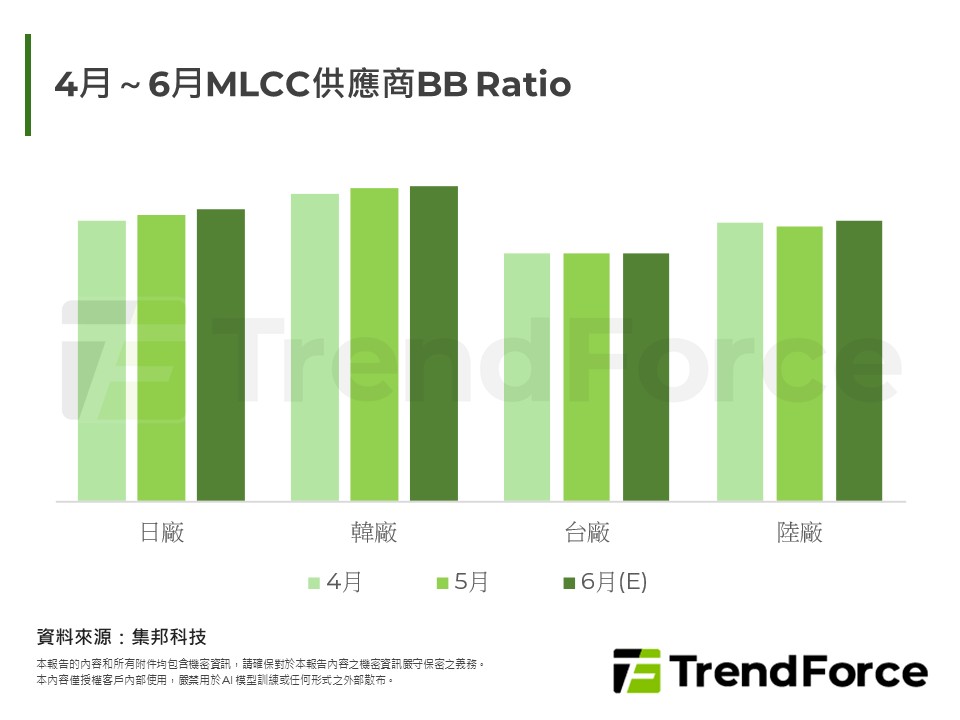

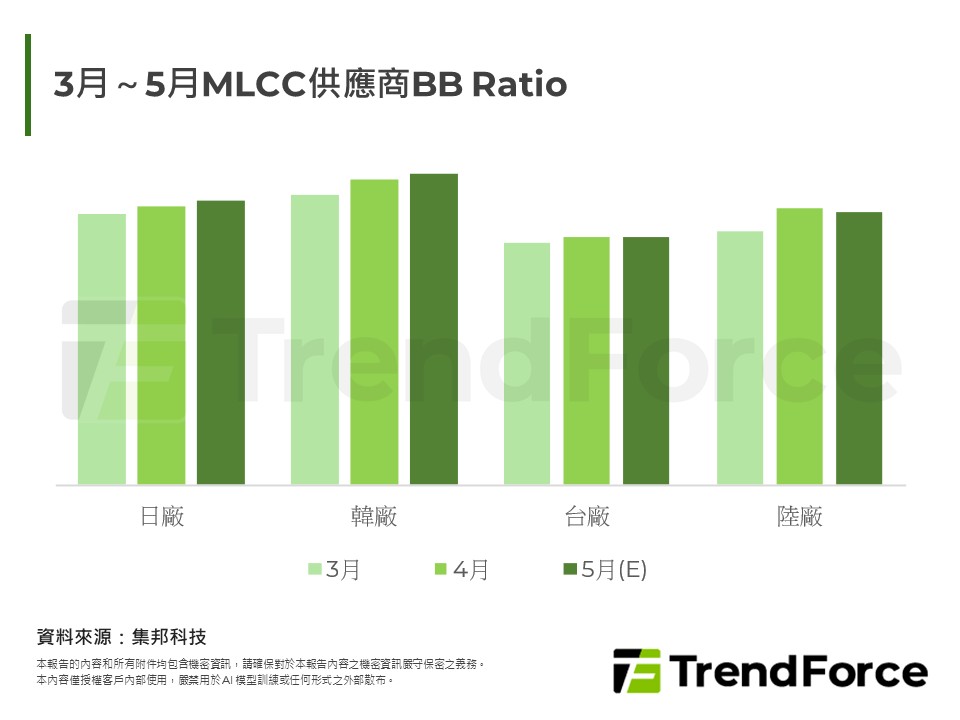

- AI伺服器訂單強勁,帶動特定ODM與高階MLCC產能滿載;一般PC、手機與車用需求疲弱,備料保守。

- AI產能排擠效應造成PC相關物料吃緊與漲價,手機、筆電被迫調漲售價,終端需求面臨下行風險。

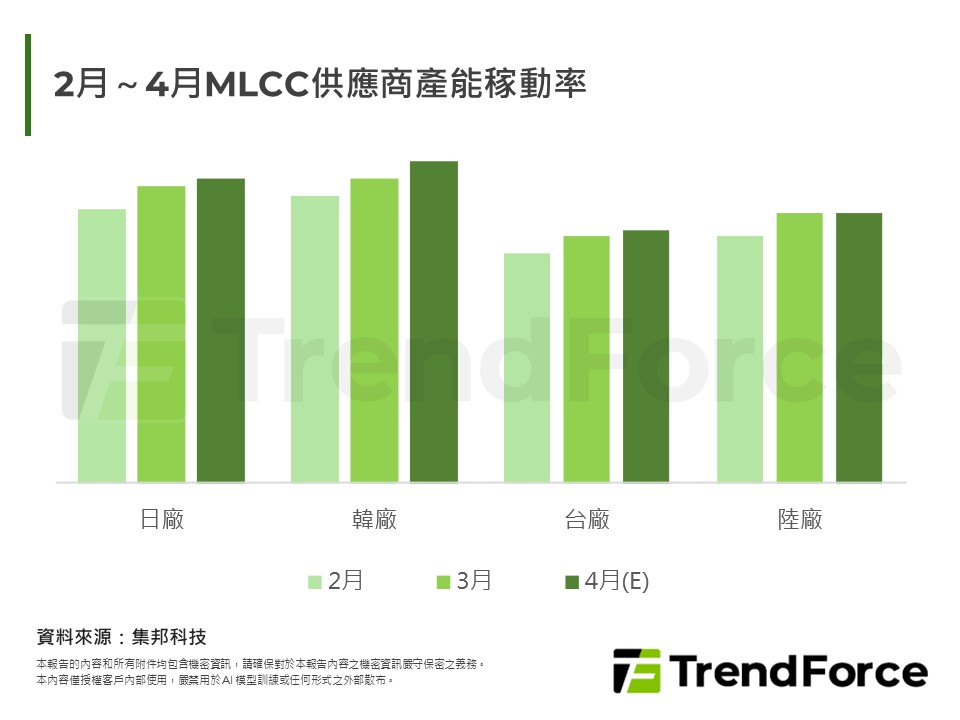

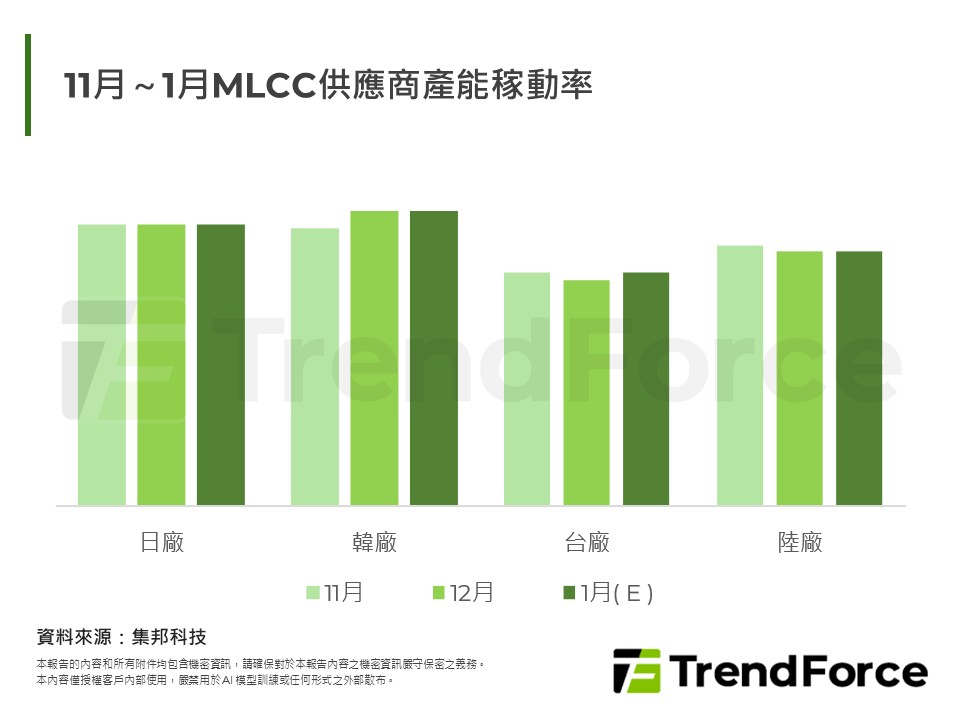

- 日韓廠受惠高階產品線,維持較高稼動率;台、陸廠集中在消費級產品,稼動與庫存管理趨於保守。

- 政策不確定、AI投資回報疑慮與產業內部閉鎖關係增加,放大資本市場對AI擴張的風險評。

- 若AI基礎建設需求放緩,可能由上游晶片、被動元件一路傳導至終端整機,成為ICT產業隱憂。

目錄

- Market Update

- Trendforce's View

<報告頁數:3>

報告分類: MLCC