TrendForce: 2Q25新能源車銷量年增30%,BYD領先、Tesla衰退

根據TrendForce最新調查,2025年第二季全球純電動車(BEV)、插電混合式電動車(PHEV)和氫燃料電池車等新能源車(NEV)新車銷量達486.8 萬輛,年增30%。若計入油電混合車(HEV),第二季電動車(EV)銷量更達645.6萬輛,占全球汽車總銷量29%。

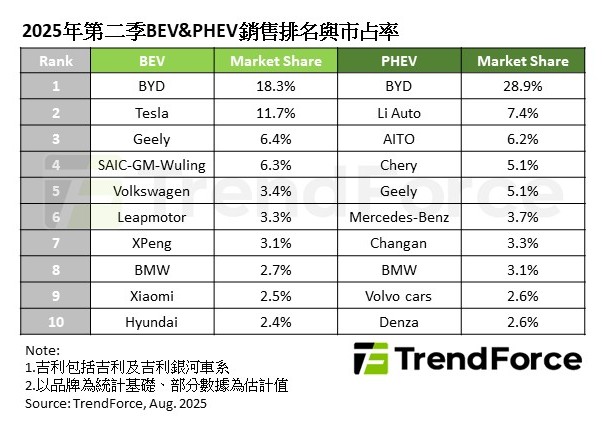

純電車(BEV)銷量達328萬輛,年成長39%

BYD以18.3%的市占率穩居BEV最大品牌,銷量年增率高達43%。Tesla雖維持市占第二名,但在中國、北美、西歐等市場表現衰退,即便於韓國、挪威和土耳其有所成長,也難以彌補主要市場的下滑幅度,導致第二季整體銷量年減約14%。

Geely保持市占第三名,占比約6.4%。第六、七名的Leapmotor和XPeng則首度達成季銷售10萬輛以上,尤其Leapmotor的成長速度驚人。第九名Xiaomi雖然目前銷量仍以SU7為主,季成長幅度不大,但隨著後續車型增加、產能擴充,表現值得期待。Hyundai受惠於韓國市場的政策激勵,第二季銷量年增41%,市占排名第十。

插電混合式電動車(PHEV)銷量為158.7萬輛,年增15%

BYD(品牌)雖在PHEV市場保持領先,但激烈競爭造成其第二季銷量年減12%,市占率因此由先前的近40%下降至28.9%,BYD失去的市場正被其他中國品牌瓜分。第二名的Li Auto得益於銷量年增11%,第二季市占率微幅上升至7.4%,AITO的占比更成長至6.2%,位居第三。

值得一提的是,BYD集團的子品牌Denza推出新車型N9後,銷量實現41%的逆勢增加,成功擠進第二季前十名。儘管聚焦高價市場的Denza和同集團品牌Fangchengbao都有所成長,但Fangchengbao專注在較小眾的性能越野車市場,對整體銷量貢獻有限。因此,BYD集團若想維持市占優勢,仍需依賴其主力品牌中,銷量基礎更廣泛的BYD品牌車型。

TrendForce表示,隨著中國政府積極遏制不合理的汽車價格戰,預計2025年下半年市場的各項折扣優惠將減少。屆時,中國市場的消費力將主要由以舊換新補貼和新能源汽車購置稅減免驅動,兩項政策按計畫皆將於年底結束。美國市場部分,《大而美法案》(OBBBA)將於9月30日結束電動車補助,雖然車廠正呼籲消費者把握最後期限購車,但在美國能源政策明顯轉向的情況下,電動車產業缺乏發展前景。整體而言,預估2025年全球新能源車銷量為1,970萬輛,年增21%,預期2026年的增長幅度將放緩至14%。

若有興趣進一步了解並購買TrendForce旗下拓墣產業研究院相關報告與產業數據,請至https://www.topology.com.tw/Data/report查閱,或洽詢TRI_MI@trendforce.com。