TrendForce: 2Q25 NAND Flash營收季增逾20%,SK Group市占大躍進至21%

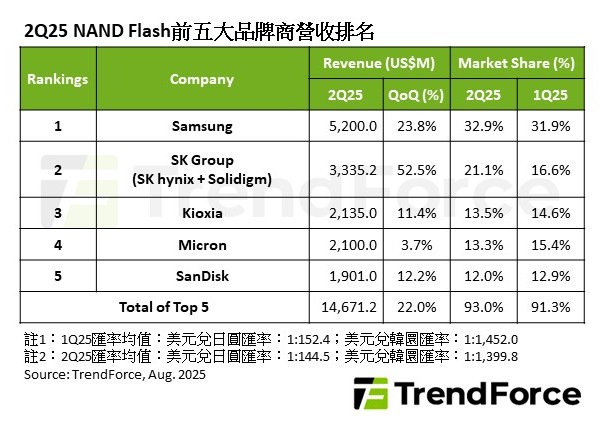

根據TrendForce最新調查,2025年第二季NAND Flash產業雖面臨平均銷售價格(ASP)小幅下滑,所幸原廠減產改善供需失衡,加乘中、美兩大市場政策推動,整體出貨位元大幅成長,前五大品牌廠合計營收季增22%,達146.7億美元。

第三季隨著中國補貼政策效應與美國關稅備貨潮減弱,需求趨於平穩。儘管預期ASP可望小幅回升,但消費性需求持續疲軟,且前期備貨透支,預料第三季NAND Flash產業營收雖能維持成長,但幅度將會收斂。

分析第二季前五大NAND Flash供應商營收情況,Samsung營收季增23.8%,達52億美元。主要成長來源為AI server帶動的強勁enterprise SSD需求,助益出貨表現大幅優於預期,並透過調整產品組合降低庫存,Samsung市占率微幅成長至32.9%,穩居營收第一。

SK Group (SK hynix和Solidigm)第二季受惠於Solidigm enterprise SSD出貨暴增,以及SK hynix 321L NAND Flash量產導入,營收攀升至近33.4億美元的新高紀錄,季增達52.5%,排名第二,市占率更從前一季的16.6%成長至21.1%,也是集團歷史新高。

Kioxia第二季營收近21.4億美元,較前一季成長11.4%,排名第三。主要受惠於AI server需求旺盛,以及PC和智慧手機客戶庫存恢復正常水準,帶動對記憶體的需求穩定增長。

Micron受制於ASP下跌,第二季營收僅季增3.7%,為21億美元。然其單季出貨量大幅成長,營收表現已優於預期,即便整體市占率微幅下滑至13.3%、排名往後至第四位,Micron第二季在client SSD和data center SSD的市占率皆創歷史紀錄。

SanDisk第二季受惠於通路價格回升,和client SSD、零售產品庫存回補,營收季增12.2%,達19億美元。但SanDisk與Kioxia合資工廠的產能利用率仍未完全恢復,加上在enterprise SSD領域的滲透率有限,於AI server、data center應用上皆落後主要競爭對手。

若有興趣進一步了解並購買TrendForce旗下半導體研究處相關報告與產業數據,請至https://www.trendforce.com.tw/research/dram查閱,或洽詢SR_MI@trendforce.com。