TrendForce: AI與General Server驅動需求,2Q25前五大Enterprise SSD品牌廠營收季增12.7%

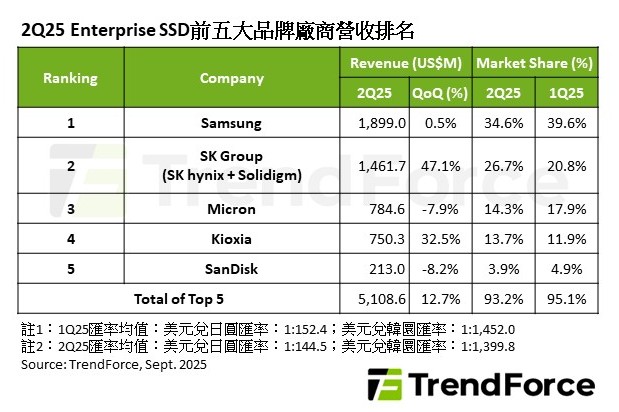

根據TrendForce最新調查,2025年第二季NVIDIA Blackwell平台規模化出貨,以及北美CSP業者持續擴大佈建general server,皆帶動enterprise SSD需求顯著成長,前五大品牌廠營收合計逾51億元,季增12.7%。然而,DDR4的短缺和主控IC載板的交期延長,導致enterprise SSD普遍供不應求,也牽動各廠商第二季的市占比例和營收表現。

TrendForce表示,未來enterprise SSD的市場競爭將圍繞在三個關鍵,包括由AI驅動的技術迭代,和中國本土業者崛起對國際大廠的衝擊,以及供應商須同時維持眾多新舊產能,供需失衡可能成為常態,精準的產能規劃和供應鏈管理,將是廠商獲利關鍵。

分析前五大enterprise SSD品牌廠第二季營收表現,Samsung憑藉產品在北美市場的廣泛應用,加上未受到DDR4短缺衝擊,承接了大量急單,營收接近19億美元,維持和前一季相同水準,市場龍頭地位穩固。

營收排名第二的SK Group(含SK hynix和Solidigm),主要得益於大容量SSD需求全面回溫,以及與北美關鍵CSP客戶的合作訂單翻倍增長,單季營收衝破14.6億美元,季增高達47.1%,成長動能最強。

Micron第二季營收逾7.8億美元,季減7.9%,排名維持第三名。由於該公司下半年部分大容量產品的驗證與放量進度稍微落後,可能影響未來的營收成長幅度。

Kioxia第二季營收季增32.5%,達7.5億美元,市占也穩步提升至13.7%,排名第四。該公司成長關鍵在於Hybrid Bonding技術領先業界,這項技術已成為透過高速傳輸實現AI應用的必要條件。

SanDisk第二季enterprise SSD出貨位元持續增加,營收為2.1億美元左右,季減8.2%。SanDisk全力衝刺次世代產品開發,並迎來SK hynix加入其HBF(High Bandwidth Flash)研發陣營,透過結盟提升技術實力。

若有興趣進一步了解並購買TrendForce旗下半導體研究處相關報告與產業數據,請至https://www.trendforce.com.tw/research/dram查閱,或洽詢SR_MI@trendforce.com。