TrendForce: 記憶體與CPU價格雙漲,主流筆電售價恐將上調40%

- 以建議售價900美元的主流筆電為例,記憶體價格飆漲可能導致筆電價格上漲逾30%;若加乘CPU價格上調因素,預估整機售價將提高近40%

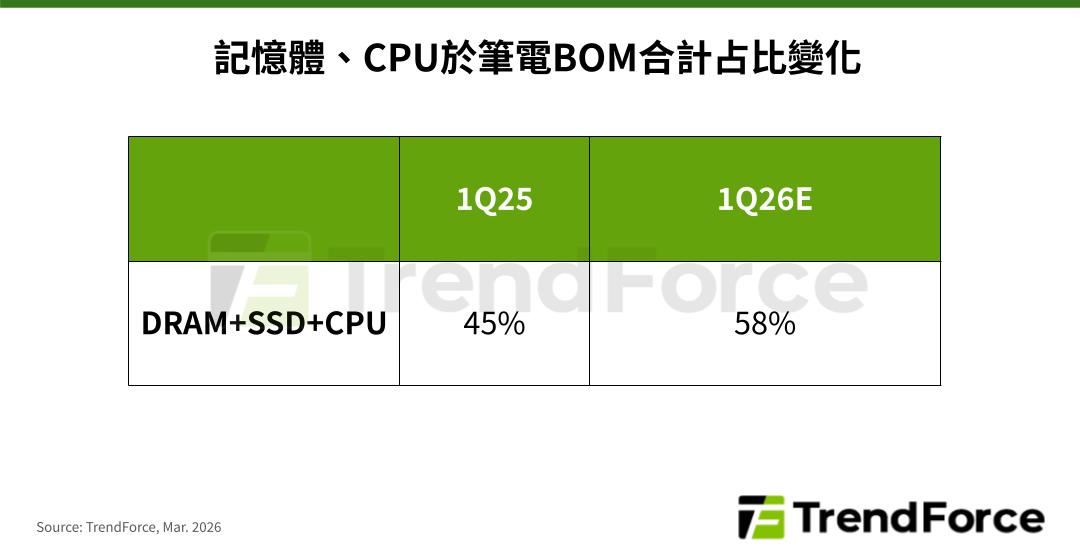

- 若記憶體、CPU價格同時調漲,兩者在BOM的合計占比將上升至58%

- CPU供貨也出現波動,已擴及各品牌的低階平台

根據TrendForce最新筆電產業研究,2026年全球筆電市場正面臨需求疲弱、成本上升的雙重壓力,除了記憶體價格快速攀升,CPU價格也開始上調。據TrendForce估計,若要維持品牌廠、通路端的既有毛利率結構,一台原建議售價(MSRP)為900美元的主流機種,終端售價漲幅可能將逼近40%。

TrendForce表示,進入2026年後,筆電用DRAM、NAND Flash供應明顯轉緊,不僅價格飆高,長短料問題也日益嚴重,導致品牌廠的備料策略面臨更高的不確定性。

為評估關鍵零組件價格變動對終端市場的潛在影響,TrendForce以一台2025年第一季MSRP為900美元的主流筆電作基準情境,估計其DRAM、SSD合計在BOM cost的原始占比近15%,但歷經過去幾季記憶體價格遽增,預估這項比例在2026年第一季將達30%以上。在此情境下,一台900美元的筆電售價可能須提高30%以上,才能保持供應鏈各環節的利潤結構。

然而,品牌須面對的挑戰不僅於此,據TrendForce訪查供應鏈結果,Intel已調整部分入門級、舊世代筆電CPU報價,幅度超過15%,2026年第二季則計畫提高主流至中高階平台價格。

由於CPU原本即是筆電BOM占比最高的核心零組件之一,價格上漲將進一步推升整機成本。以900美元的機種來看,若記憶體、CPU價格同時提高,預估兩者在BOM的合計占比將從45%上升至58%左右。假設品牌廠、通路端仍維持原有毛利率,成本壓力可能傳導至終端售價,造成近40%的價格漲幅。

TrendForce指出,近期CPU市場除了價格變數,供應穩定度也有變化。由於AI相關運算需求成長,上游先進製程與封裝資源向高效能運算產品傾斜,排擠部分入門級、低階CPU供應,Intel低階平台已出現供貨吃緊、配貨不穩等問題。

各品牌與Intel間的合作深度、採購規模將影響其受衝擊程度。一線品牌憑藉長期合作、採購量大等優勢,較有機會獲得穩定配貨與價格條件,中小型品牌面對CPU價格上調與供應波動同時發生,成本壓力和出貨風險更加顯著。

而AMD CPU近年競爭力提升,且受惠於部分筆電品牌逐步採取多元平台策略,市占有所提升,先前的供給情況也相對穩定。然而,近期傳出AMD部分低階平台出現缺貨疑慮,顯示CPU供應緊張的情況已擴散至整體市場。TrendForce表示,未來幾季記憶體供應情況與CPU價格策略的變化,將成為影響全球筆電出貨表現與品牌競爭格局的關鍵。

若有興趣進一步了解並購買TrendForce旗下顯示器研究處相關報告與產業數據,請至https://www.trendforce.com.tw/research/wv查閱,或洽詢業務DR_MI@trendforce.com。