TrendForce: QD-OLED面板供應助力,1Q26全球OLED監視器出貨年增78%

根據TrendForce最新調查,2026年第一季OLED監視器產業因面臨淡季,加上2025年第四季促銷旺季已提前釋放品牌動能,全球出貨量季減11%。然而,從年增長角度觀察,第一季出貨量年增幅仍高達78%,主因為QD-OLED面板供應資源日益充沛,助益新進品牌持續放量,有效填補市場空缺。

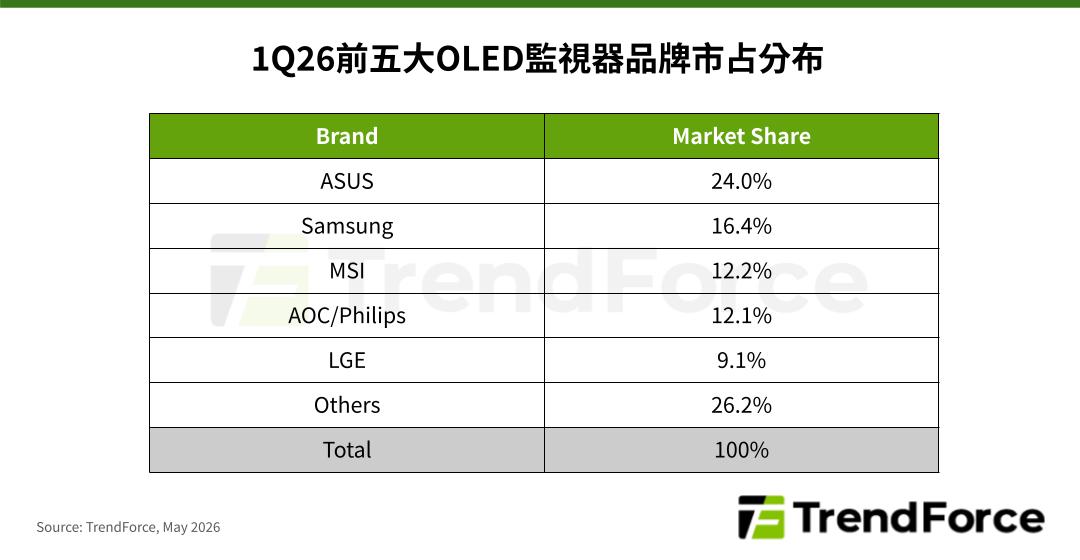

分析2026年第一季OLED監視器市場市占排名,ASUS以24%的市占率蟬連榜首,憑藉全方位的OLED產品線布局鞏固其龍頭地位。在第一季新品攻勢中,華碩不僅推出具備360Hz極致刷新率的34吋電競神兵,更持續布局行動顯示領域,發表16吋可攜式OLED監視器,透過產品矩陣高度差異化築起品牌護城河。

Samsung以16.4%的市占位居第二。受惠集團內部豐富的QD-OLED面板資源,加上在高階顯示器市場的長期深耕,即便在淡季中,其獨家規格如27吋QHD 180Hz機種仍保有強勁成長動能,支撐穩健的出貨表現。

三、四名爭奪戰呈現膠著狀態,最終MSI(市占12.2%)險勝AOC/Philips(市占12.1%)奪下季軍。兩大品牌競爭步入深水區,然產品表現呈現明顯差異:MSI受惠於31.5吋機種出貨穩定外,同步拓展商務與高階電競版圖。旗下27吋UHD商務機種與34吋360Hz超高刷新率電競新品於第一季上市,以全方位產品規格升級穩住第三名位置。

AOC/Philips則透過深耕27吋QHD核心戰場,並憑藉具備價格競爭力的入門級機種強力衝刺,成功在第一季立足市場。目前其市占率與MSI僅存毫釐之差,呈現「坐四望三」之勢,成為市場排位賽中最具威脅的挑戰者。

LGE則以9.1%的市占名列第五,其第一季獨家推出39吋WUHD OLED 165Hz監視器,預計於第二季明顯貢獻出貨量。LGE的競爭優勢集中在超寬螢幕產品,第一季該類別出貨占比已達40%,隨著新品動能發酵,第二季占比有望挑戰45%。