2025年第二季Enterprise SSD品牌廠商營收排名

發佈日期

2025-08-27

更新頻率

每季

報告格式

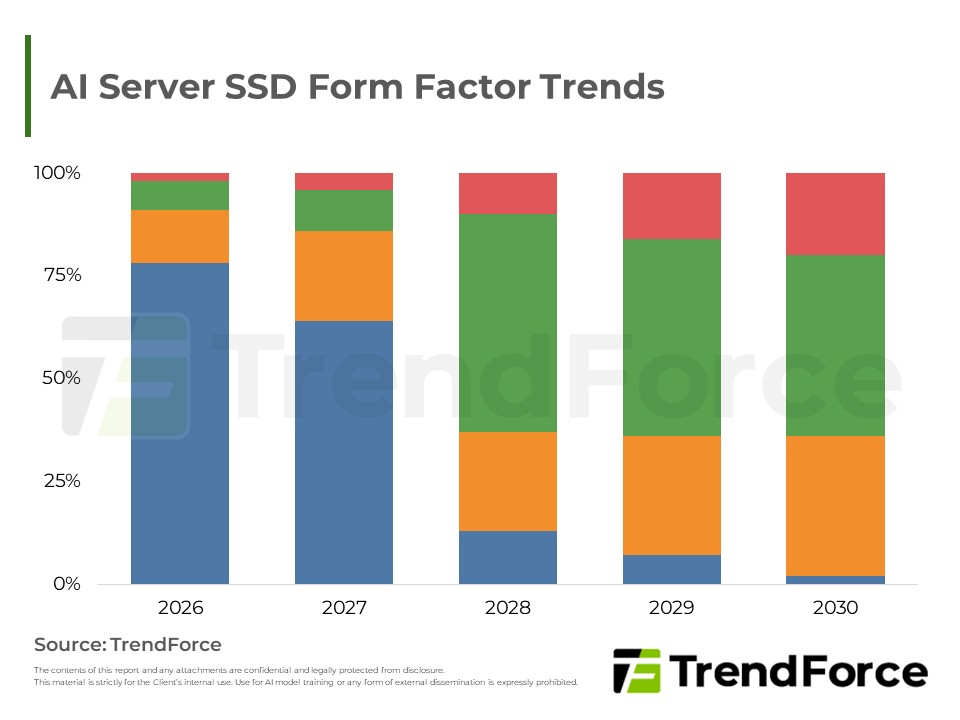

2025年第二季企業級SSD市場在AI應用與通用伺服器擴建的強勁驅動下,實現顯著增長。然而,DDR4記憶體與主控IC載板短缺等嚴峻供應鏈挑戰,導致普遍供不應求。展望未來,市場競爭將聚焦於PCIe 6.0及更高階NAND Flash等先進技術的迭代、中國市場國產化的加速,以及常態性的供需失衡。供應商需精準掌握產能規劃與技術升級,以應對日益升高的技術門檻與地緣政治博弈。各主要廠商正透過策略性佈局,積極鞏固或擴大其市場地位。

重點摘要

- 2025年第二季市場概況:

- 企業級SSD市場受AI應用與通用伺服器擴建驅動,需求顯著增長。

- 主要動能來自NVIDIA Blackwell平台出貨與北美CSP業者擴大佈建。

- 供應鏈面臨DDR4短缺與主控IC載板交期延長挑戰,導致普遍供不應求。

- 供需失衡造成各廠商營收表現與市場份額差異。

- 未來趨勢與挑戰:

- AI驅動技術迭代: PCIe 6.0 SSD與2XXL以上NAND Flash技術門檻升高,要求供應商加速產能調整與技術升級。

- 中國市場變局: 長江存儲與本土主控IC廠商崛起,加速國產化進程,衝擊國際大廠在中國的訂單。

- 供應鏈常態性失衡: 技術快速迭代下,同時維持新舊產能,使得供需平衡成為持續性挑戰。

- 主要供應商策略:

- 三星電子: 透過承接急單鞏固龍頭地位,積極佈局PCIe 6.0與286L技術,同時應對中國市場與客戶自研SSD壓力。

- SK海力士集團: 受惠於大容量SSD需求與北美CSP合作,成長動能最強;策略性推出Nearline QLC SSD搶佔HDD市場,瞄準Inference AI應用。

- 美光: 戰略性放棄UFS 5.0主控IC,全力投注企業級SSD,目標成為AI時代HBM、DRAM及SSD的一站式解決方案提供者。

- 鎧俠: 憑藉Hybrid Bonding技術優勢提升競爭力;與CSP客戶及第三方主控廠商協同開發,擴大自製SSD趨勢下的營收。

- 晟碟: 積極佈局Inference AI前瞻產品,推廣HBF技術(與SK hynix結盟)、Ultra QLC及Nearline QLC SSD,加速與第三方主控IC廠商合作。

目錄

- AI及General Server佈建擴大SSD需求動能,2Q25 Enterprise SSD營收上漲近15%

- 未來趨勢與挑戰:技術及地緣政治的博弈

- 2Q25 Revenue Ranking among Enterprise SSD Suppliers

<Total Pages: 5>

報告分類: NAND Flash , AI/HBM/Server