TrendForce: 2024年SSD模組廠通路出貨量年減14%,市場集中度再提升

根據TrendForce最新調查,全球client SSD市場歷經2023年的價格低谷,於2024年迎來供需逐步回穩、價格回升。然因整體消費性電子需求尚未全面復甦,以及筆電出廠SSD搭載率達100%,衝擊零售市場client SSD銷售,進而抑制模組廠SSD出貨,估計2024年通路SSD出貨量約1.01億台,年減14%。

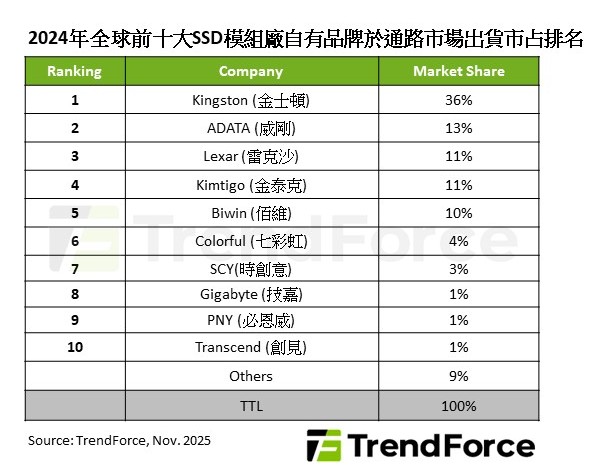

TrendForce根據模組廠自有品牌SSD在通路市場的出貨統計,整理出2024年通路SSD模組廠出貨排名,前五大廠商合計市占率突破80%,市場更加集中。Kingston憑藉深厚的通路布局與穩定品質,以36%市占率穩居龍頭。第二名ADATA受惠於電競、高端消費產品的強勢推廣,以及快速導入PCIe4.0/5.0 SSD產品,市占提升至13%。

第三名的Lexar在中國市場和全球零售通路持續擴張,市占率約11%。以極小差距排名第四、五的Kimtigo和Biwin,皆得益於內需市場表現維持強勁,同時向海外市場發展。第六名Colorful憑藉自研主控與NAND Flash顆粒,持續展現高性價比優勢。

SCY首次進入通路出貨排名前十,主要受惠於中國通路市場的滲透率成長,位居第七名。Gigabyte、PNY和Transcend分列第八至第十名,Gigabyte延續其電競品牌效應穩定出貨,PNY憑藉北美、歐洲通路維持一定市占,Transcend則明確聚焦工控與專業應用市場。

TrendForce表示,2025年AI應用導入PC和邊緣裝置,將推升高容量與高效能SSD需求成長。模組廠若能持續精進技術整合、通路經營和品牌形象,將可在下一波市場競爭中掌握更大主導權。

若有興趣進一步了解並購買TrendForce旗下半導體研究處相關報告與產業數據,請至https://www.trendforce.com.tw/research/dram查閱,或洽詢SR_MI@trendforce.com。