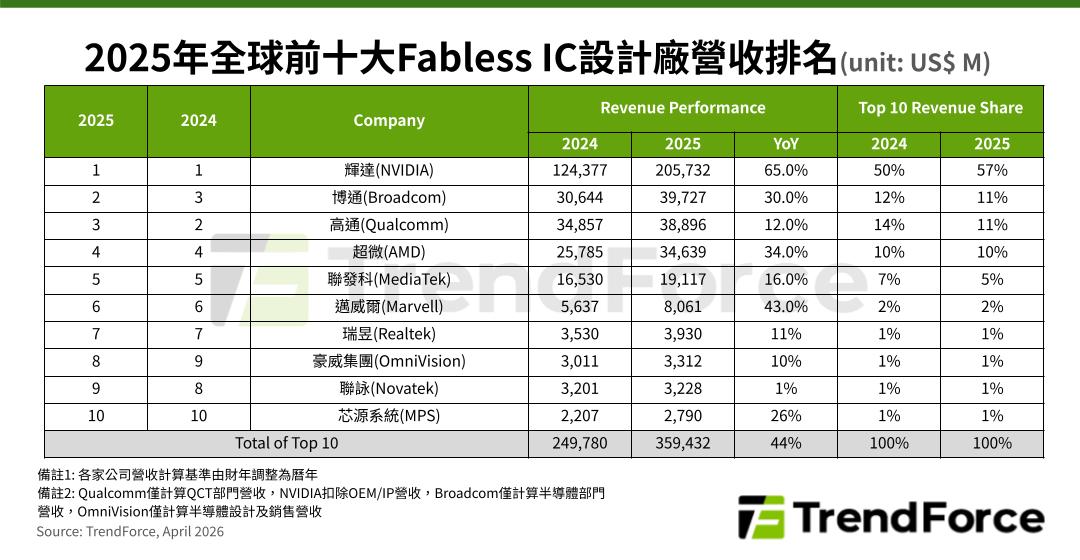

TrendForce: AI算力需求作後盾,2025年全球前十大IC設計廠營收年增44%

根據TrendForce最新調查,2025年各大雲端服務供應商(CSP)持續購買GPU、自研ASIC建置算力需求,帶動AI相關晶片設計業者成長,當年度全球前十大無晶圓IC(Fabless IC)設計公司合計營收逾3,594億美元,年增44%。NVIDIA蟬聯營收冠軍,Broadcom因受惠AI浪潮較深,排名上升至第二名,打敗消費性電子營收占比較高的Qualcomm。

產業龍頭NVIDIA憑藉強大AI晶片與算力生態系續創新高營收,2025年第四季資料中心貢獻高達90%的業績,全年營收年增65%,達2,057億美元,不僅成長幅度領先群雄,於前十大業者總營收占比更上升至57%。

值得注意的是,NVIDIA近日宣布對Marvell投資20億美元,雙方合作重點將涵蓋客製化XPU、支援NVLink Fusion的scale-up互連架構,以及光學互連、矽光子技術。Marvell未來將可為共同客戶提供可相容於NVLink Fusion的平台方案,提供客製化ASIC納入NVIDIA互連生態系的機會,這代表AI基礎設施競爭已從GPU運算能力,進一步延伸至「互連標準」與「平台整合能力」的全面競爭。

AI網通產業正從單純支援server連線的「配角」,升級為決定AI叢集效率與擴充性的核心基礎設施。營收亞軍Broadcom得益於客製化晶片、AI網通產品業務成長,2025年營收上升至397億美元,年增30%。其財報表現顯示AI半導體的價值重心已從GPU擴散到客製化AI晶片,和乙太網路器、NIC(網路介面卡)等整體網路架構。

消費性電子受景氣、換機週期影響深,手機相關晶片成長動能溫和

手機晶片業者正進入「高階化支撐成長、成本壓力抑制總量」的新階段,2025年第四季旗艦手機SoC出貨助Qualcomm營收創歷史新高,然以手機為主的業務結構成長力道不如AI,全年營收年增12%,近389億美元,排名下滑至第三名。

AMD 2025年的資料中心營收年成長逾30%,帶動總營收年增34%,達346億美元,排名第四。其業績成長反映AI server產業正形成NVIDIA以外的第二供應來源,以及對開放生態系的需求。

MediaTek手機旗艦晶片天璣9500放量出貨,帶動2025全年營收成長至191億美元的歷史新高,年增16%,排名第五。

第六名Marvell受惠於AI相關資料中心連接、客製化晶片和互連技術快速普及,2025年營收年增43%,成長幅度僅落後NVIDIA,突破80億美元。

Realtek 2025年第四季營收因淡季效應,和客戶年底調整庫存影響而下降至8.47億美元。全年營收由上半年客戶提前拉貨的動能支撐,以39億美元排名第七。

OmniVision 2025年第四季營收同樣下滑,但全年得益於中國本土汽車智慧輔助駕駛系統帶動鏡頭搭載數量,車用CIS業務隨之成長,加上運動、全景相機業績強勁走升,全年營收達33.1億美元,排名前進至第八。

Novatek 2025年營收年增1%,近32.3億美元,排名退至第九名;同年第四季因消費性電子進入淡季,季度營收下滑。除Driver IC本業以外,該公司亦重點發展影像與機器視覺SoC產品,寄望提高具AI功能的SoC營收占比。

AI與server相關的電源管理解決方案推升MPS 2025年第四季營收成長,全年營收更年增26%,達27.9億美元,排第十名。該公司以資料中心電源管理解決方案為主的布局,增添未來營收排名上升的可能性。