TrendForce:DRAM持續供不應求使供應商握HBM定價主導權,預估2027年HBM合約價將倍數上漲

根據TrendForce最新研究指出,2H25以來在一般型DRAM(conventional DRAM)價格大漲,反映供不應求形勢之際,三大原廠的HBM年度議價機制卻導致HBM合約價無法及時反應市場的季度漲價趨勢。隨著時序進入2Q26,買賣雙方正主要針對2027年的主流產品HBM4供應進行談判。TrendForce認為,為反映DRAM供不應求市況、新舊世代HBM的高製造難度及高成本,三大原廠將於2027年大幅調高HBM的報價。

根據TrendForce追蹤HBM及conventional DRAM的單片晶圓產值(依晶粒尺寸、良率及每Gb價格估計),HBM單片晶圓產值已於1Q26遭DDR5 64GB RDIMM反超,而HBM之利潤率亦因此於1Q26起低於DDR5 64GB RDIMM。

因此,原廠將視HBM談判的價格水準,調節HBM與conventional DRAM間的產能配置,以確保HBM可作為AI訓練及推論基礎建設核心零組件,持續驅動AI生態系的發展,並同步帶動RDIMM、server LPDDR乃至邊緣裝置所需conventional DRAM的全面需求。

2026年HBM需求動能主要來自AI ASICs, 2027年需求動能將由Rubin Ultra、AI ASICs帶動

從需求動能來看,在AI基礎設施加速建置帶動下,HBM需求於2026至2027年持續暢旺,惟兩年動能略有差異。2026年HBM需求動能主要來自AI ASICs對容量的升級,將AI晶片所配置的HBM容量由96/192GB大舉拉升至216/288GB;而NVIDIA Rubin平台單顆GPU之HBM容量雖持平於前代,仍藉由出貨量成長同步推升整體需求。2027年NVIDIA 的Rubin Ultra平台將進一步推升單顆GPU的HBM容量至384GB,Google TPU等AI ASICs則因顆數成長,也將放大對HBM位元需求。

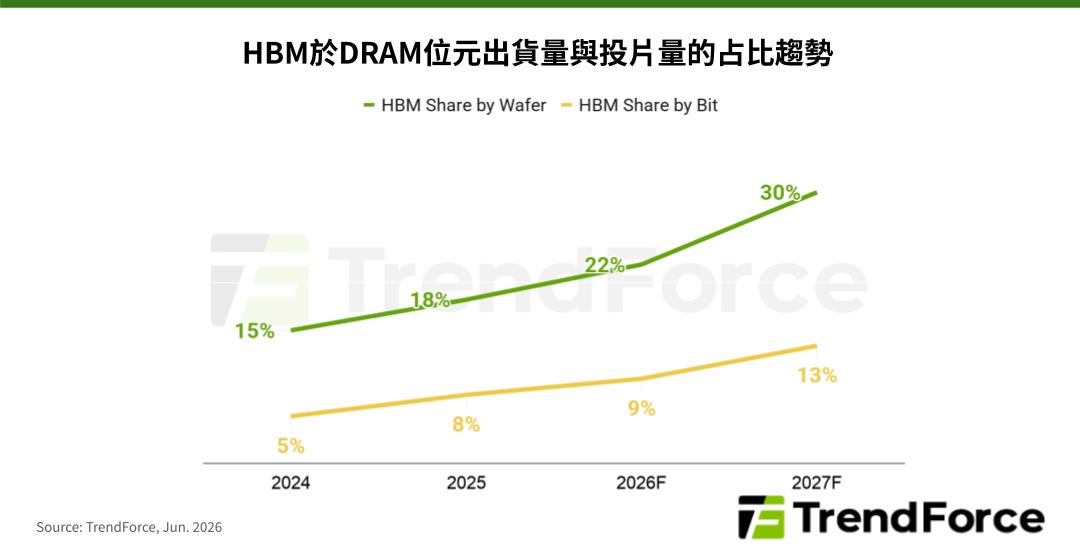

TrendForce估計,三大原廠2025-2027年HBM投片量估計佔整體DRAM投片量的18%、22%及約30% (以每年年底投片量計算),而HBM位元供給則將佔整體DRAM位元供給的8%、9%及約13%。綜上所述,2027年HBM隨世代演進,晶粒尺寸再次擴大、需求同步走揚,對conventional DRAM產能的排擠效應將進一步強化,賦予原廠調漲HBM的充分理由,並因此於2027年HBM議價中取得明確的定價主導權。

若有興趣進一步了解並購買 TrendForce 半導體相關研究報告與產業數據,請至 報告頁面 查閱,或 Email (SR_MI@trendforce.com) 洽詢業務。