伺服器 (Server) 市場快訊 - 2026年4月9日

發佈日期

2026-04-09

更新頻率

每二周

報告格式

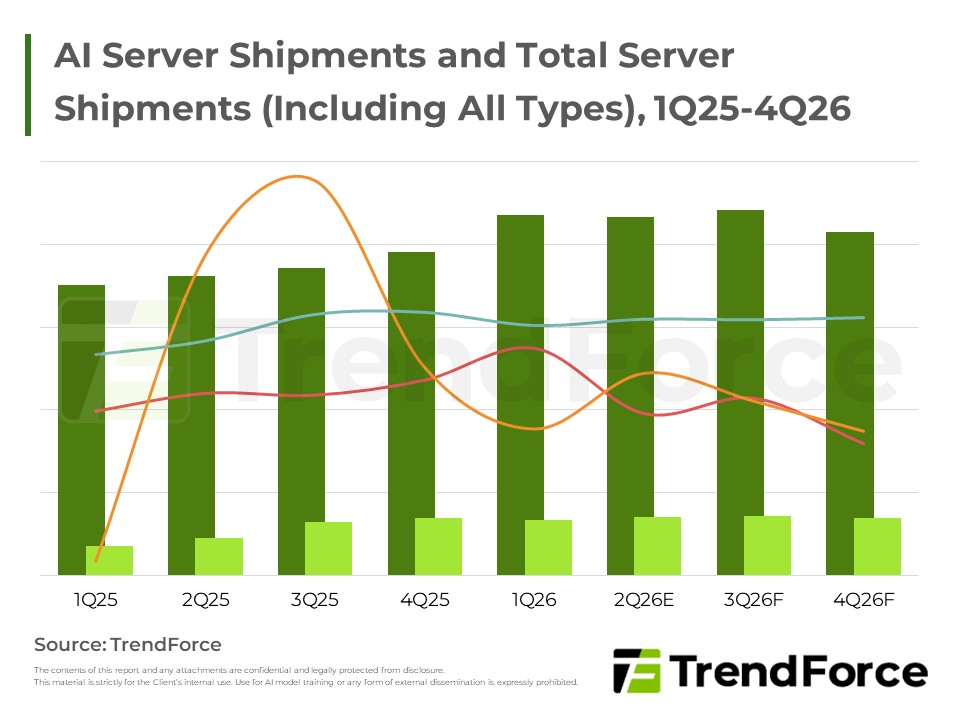

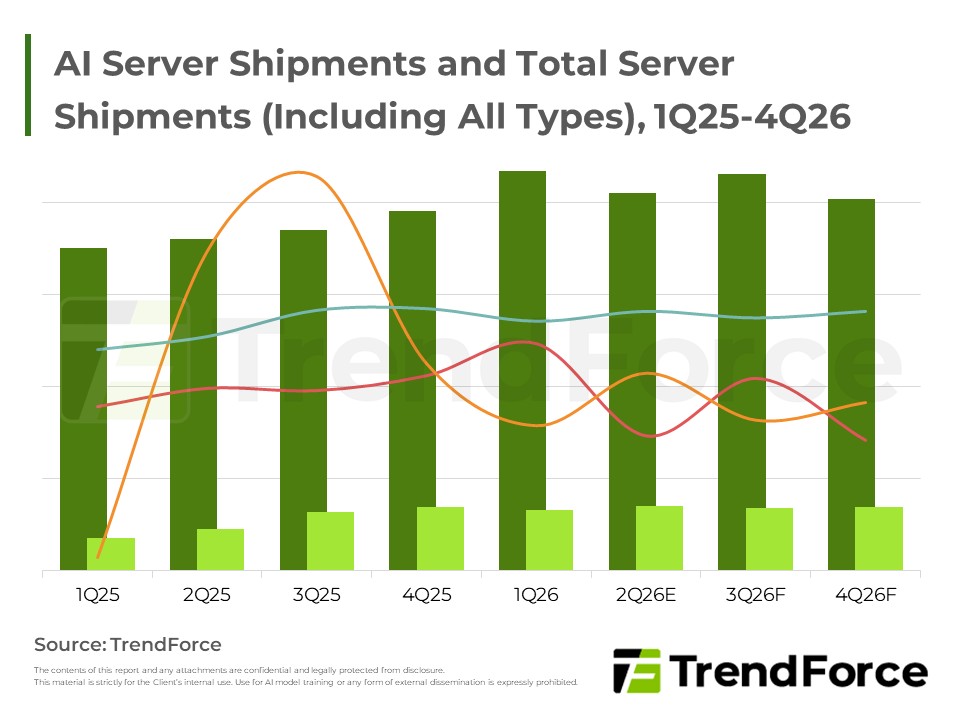

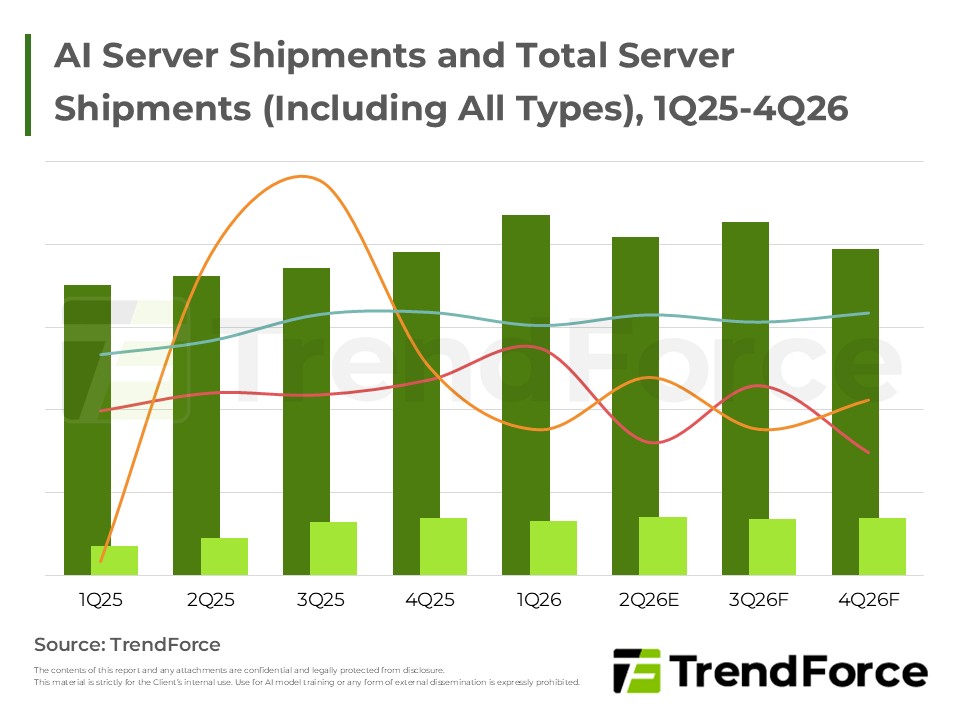

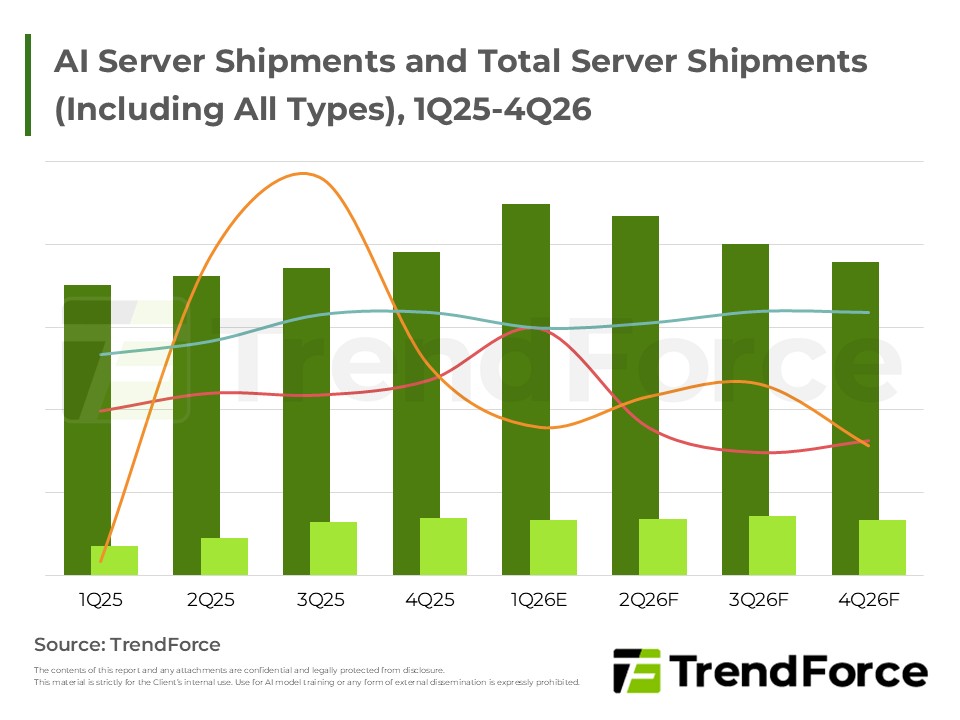

AI伺服器需求持續強勁,GB系列主導上半年出貨,Rubin平台3Q後接棒;ASIC成長受延遲影響,GPU仍佔大宗;零組件短缺制約通用伺服器成長;液冷供應鏈競爭格局加速分化。

重點摘要

- AI伺服器出貨展望:全年出貨量估達逾兩百萬台規模,上下半年出貨比例趨近平衡,優於往年上半年偏低慣例,GB系列主導上半年後接棒Rubin平台。

- ASIC與GPU競局:Meta自研晶片進度落後,促使GPU需求擴大;ASIC佔比小幅下修,GPU仍維持七成以上主導地位。

- ODM動態:鴻海、緯創、廣達均受惠CSP與Tier-2客戶需求成長,但零組件短缺成為出貨關鍵變數,供應鏈改善進度將決定全年成長上限。

- 液冷供應鏈:BOYD持續擴大頂尖CSP客戶滲透率並切入OpenAI;Auras在Rubin平台的cold plate認證進度偏慢,但憑藉HGX DIMM cold plate獨家地位維持競爭壁壘。

目錄

- TrendForce's View

- ODM Dynamics

- Latest Revisions to ODMs' Server Shipment Growth Rates for 2026

- CPU, GPU and ASIC Dynamics

- Thermal/Power Related Updates

<報告頁數:3>

報告分類: DRAM , AI/HBM/Server , 雲端 / 邊緣運算 , AI人工智慧