伺服器 (Server) 市場快訊 - 2026年2月5日

發佈日期

2026-02-05

更新頻率

每二周

報告格式

展望2026年,全球主要CSP持續擴大資本支出建設AI基礎設施,聚焦高密度GPU機櫃與自研ASIC以優化成本。北美四大業者領頭導入NVIDIA及自研晶片,推升AI伺服器與ASIC佔比。OEM端如Dell及IEIT則在激烈的同業競爭與地緣政治挑戰下,積極佈局AI方案爭取市占。

重點摘要

- CSP投資與ASIC趨勢:北美四大CSP積極提升資本支出,採購NVIDIA/AMD整櫃方案並擴大導入自研ASIC,以優化算力成本與自主性,帶動AI伺服器顯著成長。

- 雲端巨頭佈局:Amazon加速新一代Trainium與Graviton部署以提升自主架構佔比;Meta聚焦超級智能實驗室,惟自研晶片面臨軟體適配挑戰;Microsoft推動高密度機櫃並量產Maia晶片強化推理效能。

- OEM動態與挑戰:Dell鎖定高階AI機櫃與核心客戶,但面臨同業競爭與傳統伺服器預算排擠壓力;IEIT受惠中國政策與東南亞佈局,推動在地化AI方案,惟仍需應對實體清單限制風險。

目錄

- TrendForce's View

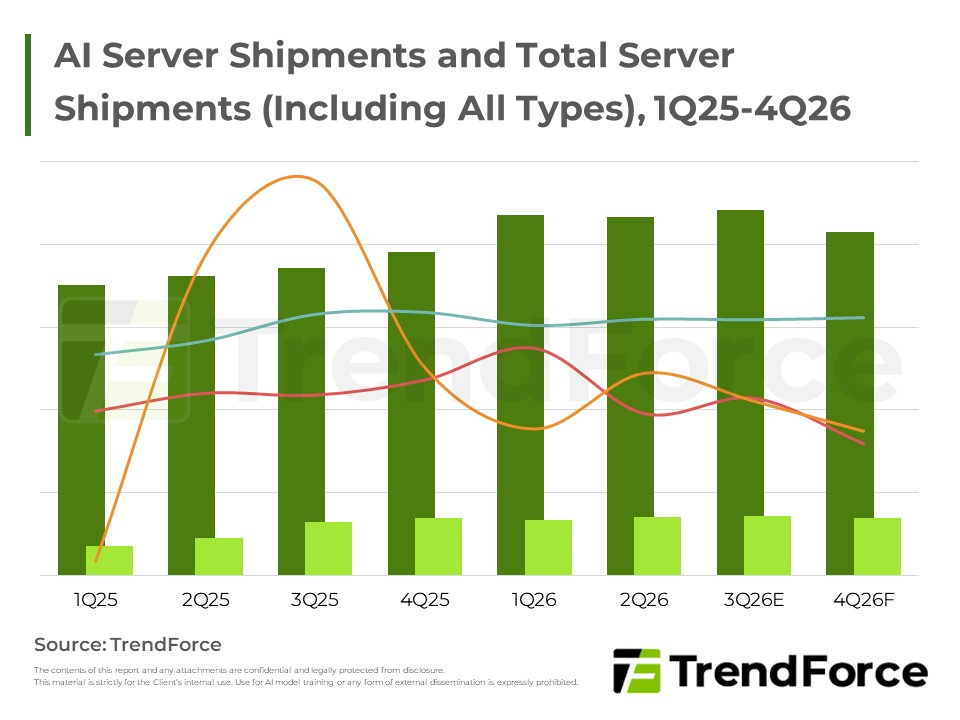

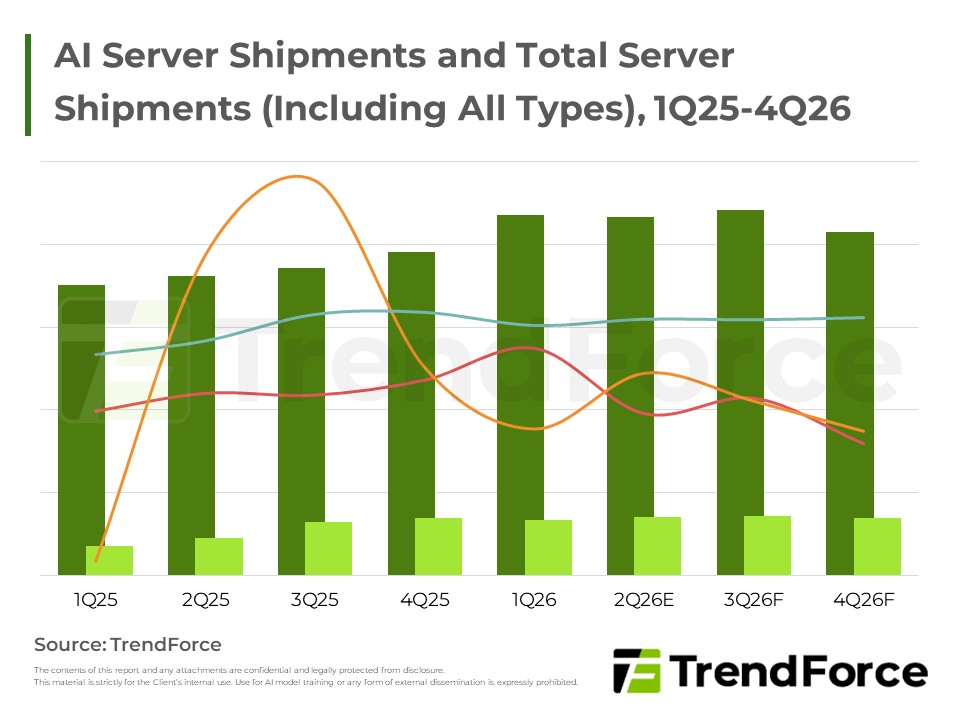

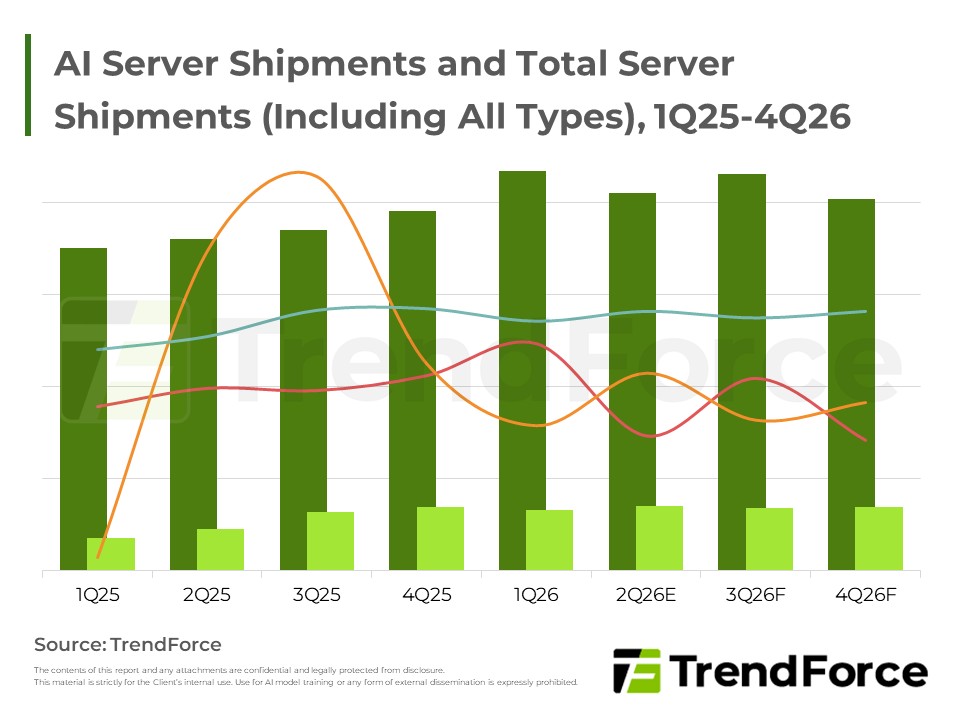

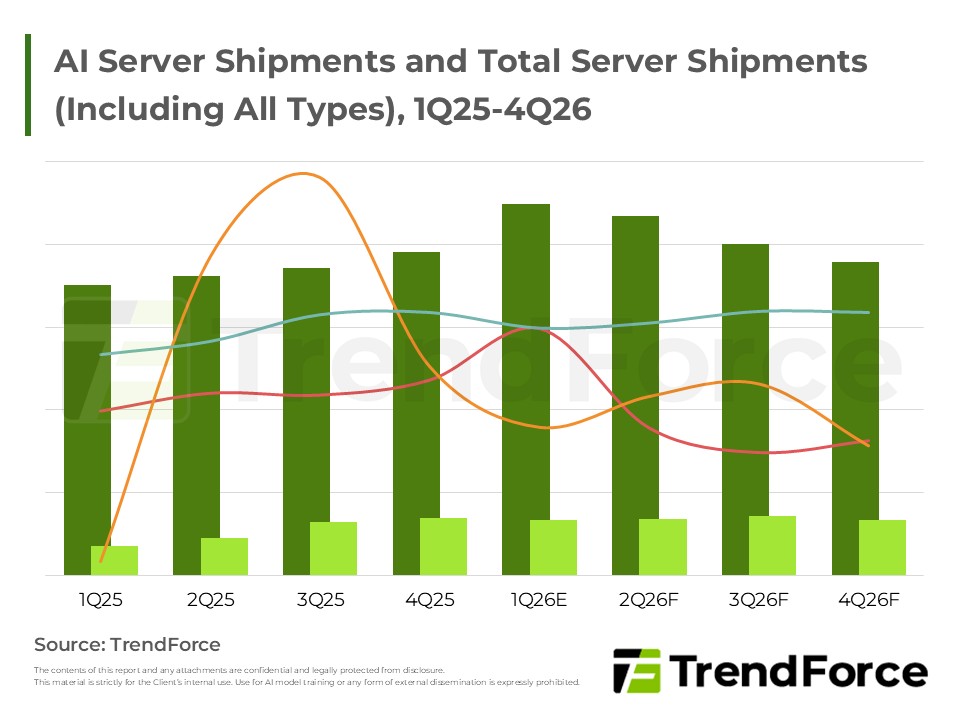

- AI Server Shipments and Total Server Shipments (Including All Types), 1Q25-4Q26

- CSP Dynamics

- OEM Dynamics

<報告頁數:3>

報告分類: DRAM , AI/HBM/Server , 雲端 / 邊緣運算 , AI人工智慧