2026 AI Server展望:CSP Rack Power全面放大

發佈日期

2026-05-14

更新頻率

不定期

報告格式

AI server需求受Hyperscale及Agentic AI推論應用驅動,預期未來年均成長近兩成,帶動CSP整櫃式方案及自研ASIC放量,並推升Rack Power與資料中心建置規模,惟電網瓶頸與政治風險為主要挑戰。

重點摘要

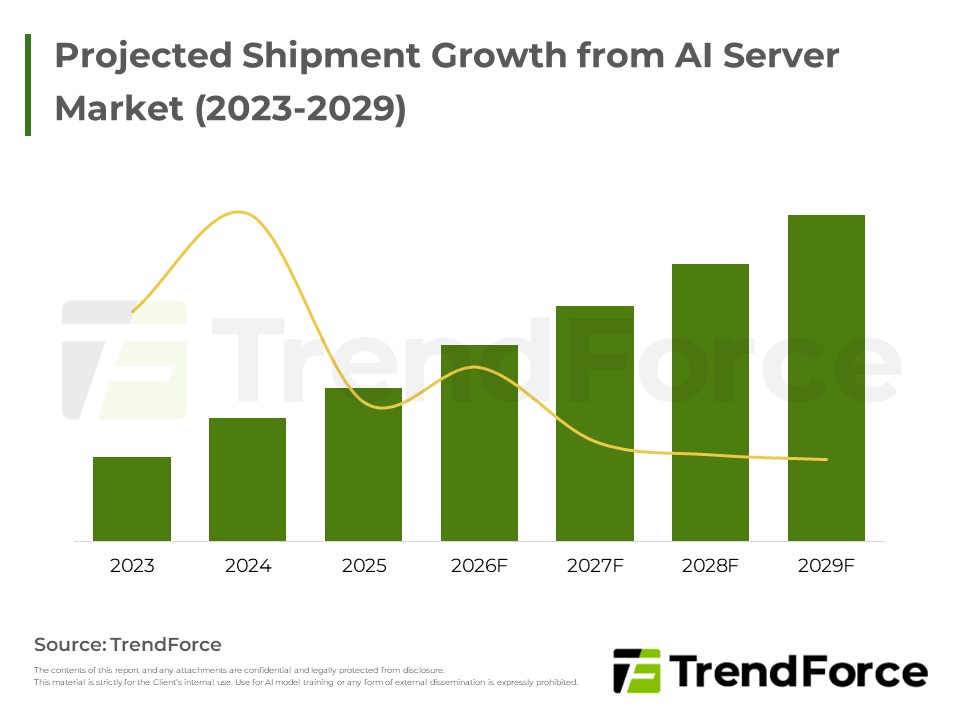

- 長期需求:AI server出貨成長動能延續,推論機種將逐步超越訓練。

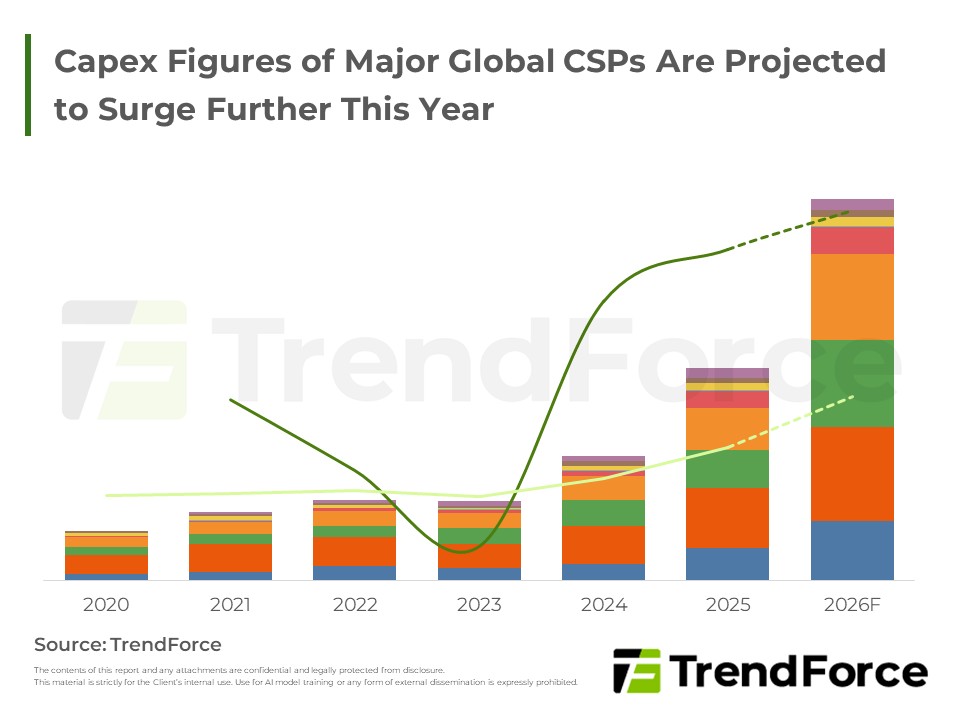

- CSP投入:北美五大業者資本支出大幅躍升,整櫃式方案為採購主軸。

- Rack Power:液冷與TDP上修推升單櫃功耗,結構性放大態勢明確。

- ASIC崛起:Google與Amazon自研ASIC功耗已超越NVIDIA solution。

- 建置挑戰:電網瓶頸與政治風險加劇,業者需動態調整布局策略。

目錄

- 預期全球AI server尤受Hyperscale需求及AI推論應用等驅動下,2026-2029年均成長率可望維持強勁

- Projected Shipment Growth from AI Server Market (2023-2029)

- 北美五大CSP業者Capex2026年合計將達逾7,700億美元,並重點投入GB/VR Rack方案推升AI訓練及推論算力各達56%及122%

- Computing Power of AI Training from Top 5 CSPs' Purchased GB/VR Racks to Approach a Growth of 56% in 2026

- Computing Power of AI Inference from Top 5 CSPs' Purchased GB/VR Racks to Approach a Growth of 122% in 2026

- 預期Rack Power受液冷與TDP上修雙重推升,NVIDIA Rack-Scale自120kW演進至225kW,ASIC平台跟進高功耗整合

- Anticipated TDP and Power Consumption Specs for Chips Belonging to Major AI Server Platforms

- 預期2026年五大CSP Server Power達18GW,Google/Amazon自研ASIC超越NVIDIA Solution,Meta/Microsoft/Oracle仍以NVIDIA Rack為主

- 預期2026年北美五大CSP新增資料中心容量達15GW,惟電網瓶頸與政治風險加劇,需進一步留意實際建置進度是否受阻

<報告頁數:8>

報告分類: AI/HBM/Server , 光通訊