DRAM市場快訊 - 2026年7月8日

發佈日期

2026-07-08

更新頻率

每周

報告格式

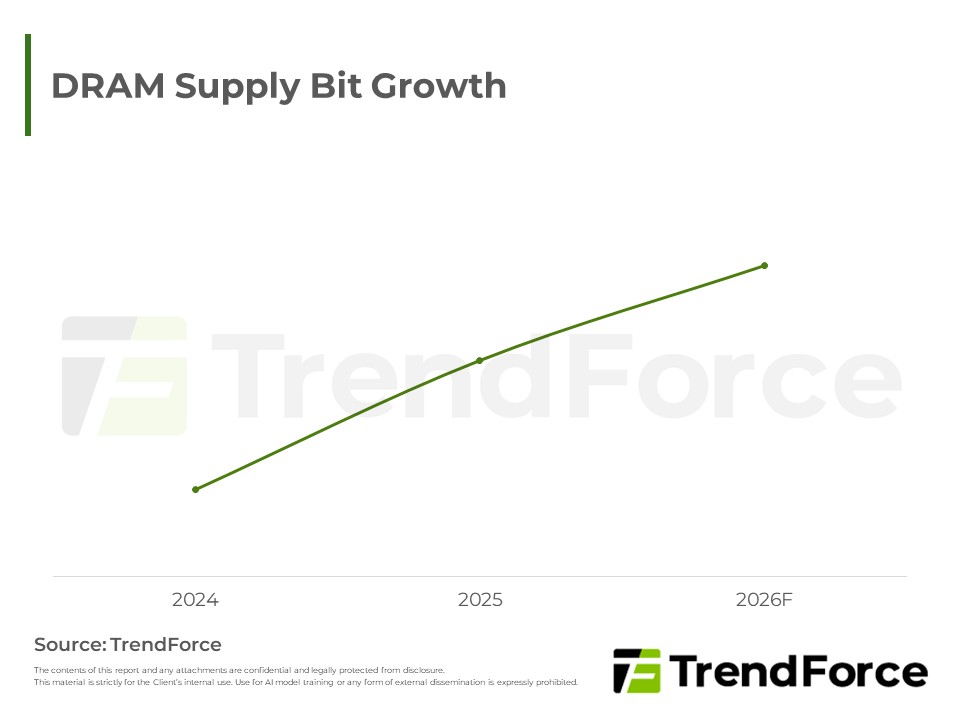

第三季三大原廠產能優先轉向伺服器,消費型記憶體供給嚴重受擠,合約價漲幅顯著領先(PC亦略高於伺服器)。下半年在AI帶動的伺服器固態硬碟、網通等利基應用支撐下,中高密度消費型記憶體需求穩健;惟台廠短期增量難填大廠退出缺口,結構性供不應求短期難扭轉。

重點摘要

- 產能挪移牽動合約價結構:三大原廠優先滿足伺服器需求,消費型記憶體供給遭嚴重擠壓,其合約價季漲幅預期顯著超越伺服器;PC記憶體漲幅則略高於伺服器。

- 現貨市況清淡:買方多持觀望、追高態度保守,整體成交量相對有限。

- 利基需求支撐中高密度顆粒:受AI基礎建設帶動,伺服器企業級固態硬碟與網通設備出貨成長,成為下半年消費型記憶體的主要採購動能,並集中於8Gb、16Gb中高密度顆粒。

- 結構性供不應求難扭轉:大廠加速退出成熟製程,需求轉向台系原廠。台廠雖透過調整產品組合、加速大容量顆粒量產與驗證因應,惟新廠仍在建置、增量難填缺口,供不應求格局料將延續。

目錄

- Market Update

- TrendForce’s View

- QoQ Changes in ASP of DDR4 Consumer DRAM

<Total Pages: 2>

報告分類: DRAM