TrendForce: MLC NAND Flash轉為利基型產品,大廠淡出供應引發供應鏈重組

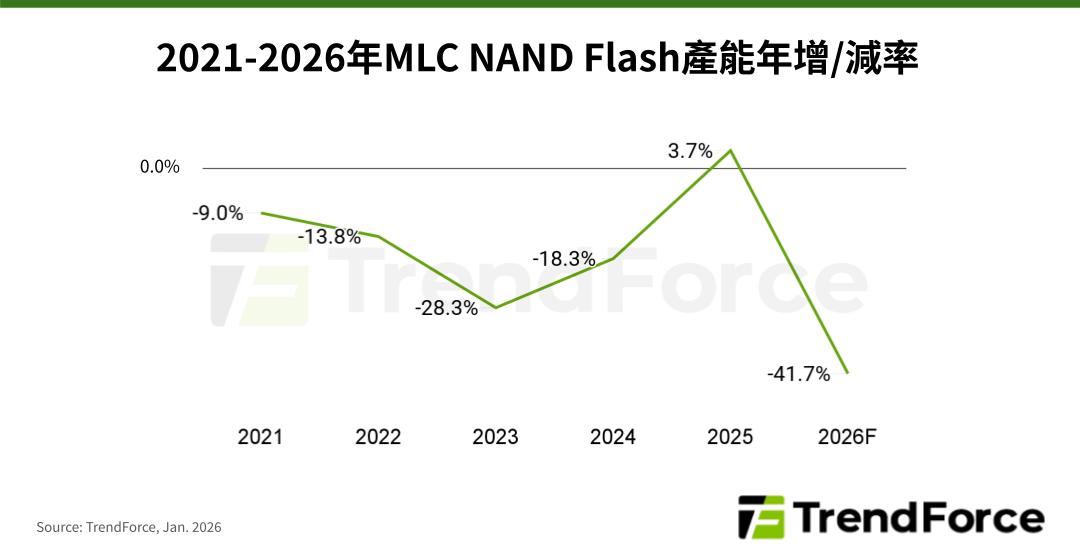

根據TrendForce最新研究,隨著國際主要NAND Flash製造商退出或減少MLC NAND Flash生產,並集中資本支出與研發資源在先進製程,預估2026年全球MLC NAND Flash產能將年減41.7%,供需失衡情況加劇。

MLC NAND Flash供給大幅收斂,主因是過往的最大供應商Samsung已於2025年3月宣布相關產品將進入產品生命週期終結(EOL),2026年6月為最後出貨日。此外,Kioxia、SK hynix和Micron的MLC產線多以滿足既有客戶需求為主,缺乏擴產誘因。由於供給急縮且短期未有具規模、可快速承接的產能,2025年第一季底開始,MLC NAND Flash市場出現明顯追貨、提前鎖量現象,價格顯著上漲至今。

TrendForce表示,MLC NAND Flash的終端需求持穩,主要來自工控、車用電子、醫療設備和網通等,皆對產品可靠度、寫入壽命、長期供貨承諾要求較嚴格。然而,以上需求的長期成長幅度有限,且若部分應用加速導入強化版TLC解決方案,或整體NAND Flash市場景氣明顯反轉,MLC產品價格仍可能間接承壓。

因為MLC NAND Flash長期供貨的供應體系出現斷層,長期聚焦嵌入式與高可靠度記憶體市場的台系廠商旺宏,相對具備承接這項利基型需求的優勢。業者已減少原有NOR Flash產能,以擴大MLC NAND Flash供應。

此舉將促使全球NOR Flash產能收斂,供給端集中度提高,有利於NOR Flash市場改善過往因產能充裕而生的價格壓力,後續中高容量NOR Flash的市場報價也將獲得支撐。

若有興趣進一步了解並購買TrendForce旗下半導體研究處相關報告與產業數據,請至https://www.trendforce.com.tw/research/dram查閱,或洽詢SR_MI@trendforce.com。