TrendForce:預估2026年全球手機直連衛星市場規模將年增49%,供應鏈迎新機遇

隨著全球行動通訊標準3GPP Release 17與Release 18持續將衛星通訊納入規範,手機直連衛星(Direct-to-Cell)技術加速成熟。TrendForce最新研究指出,全球衛星業者正積極從傳統「衛星寬頻服務」轉向「手機直連衛星」,預估2026年全球手機直連衛星市場規模將成長至76億美元,年成長率約49%。

TrendForce表示,手機直連衛星可有效解決偏遠地區無地面基地台的困境,滿足通訊需求,同時大幅提升緊急救援的訊息傳輸效率。在各衛星商中,Starlink於MWC 2026正式推出「Starlink Mobile」服務。透過在較低軌道部署新一代V2衛星,大幅提升訊號收發可靠性,將服務範圍從原本的文字訊息擴展至語音通話與影片傳輸。另一家積極布局的AST SpaceMobile,預計2026年在美國與日本正式推出包含簡訊、語音及視訊傳輸在內的完整服務。

TrendForce指出,在主要電信業者大力支持下,手機直連衛星不僅用戶數量快速成長,黏著度也不斷提升,用戶類型更從個人擴展至企業用戶。其中,美國偏遠地區的採礦業者與大型農業企業,因在網路訊號不穩定的環境中仍需即時掌握生產數據,展現強烈的額外訂閱意願,促使Starlink與AST SpaceMobile初期皆優先聚焦美國市場,以快速累積商業實績。

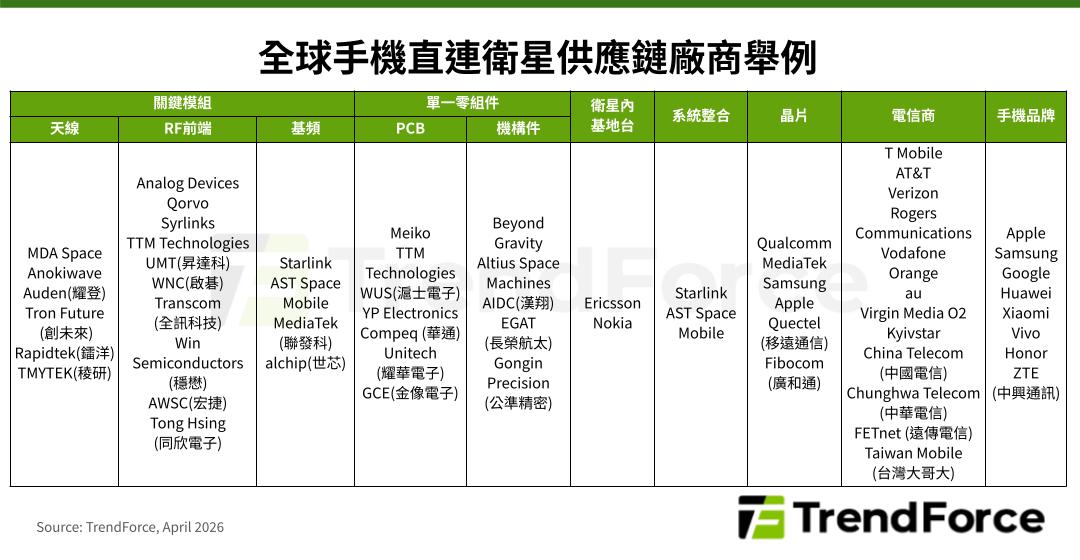

分析全球手機直連衛星供應鏈,上游聚焦關鍵模組,涵蓋天線、射頻前端與基頻晶片。例如Anokiwave提供衛星晶片,Analog Devices、Qorvo供應射頻模組;而Starlink、AST SpaceMobile則自行開發基頻模組,以克服太空通訊的高延遲問題。供應鏈中游為衛星內基地台與系統整合,通常由零組件廠提供模組後,交由Starlink、AST SpaceMobile進行整體的衛星系統整合。下游為手機與電信服務端,由Samsung、Google、Vivo等品牌導入Qualcomm或MediaTek的衛星通訊晶片,並由電信商推出對應的手機直連衛星服務方案。

觀察台灣通訊零組件產業,廠商已具備從關鍵零組件到次系統整合的一站式服務能力,涵蓋Ka頻段客製化相位陣列天線、GaN(氮化鎵)高功率晶片、射頻前端模組整合等領域,具備顯著競爭優勢,有望切入Starlink、AST SpaceMobile等國際大廠的供應鏈。然而,台灣廠商在衛星間鐳射通訊鏈路(ISL)等高門檻核心技術上,因缺乏設備系統整合能力,仍面臨較大挑戰。