TrendForce:Consumer DRAM緊缺態勢延伸DDR2產品,第三季合約價將持續上揚

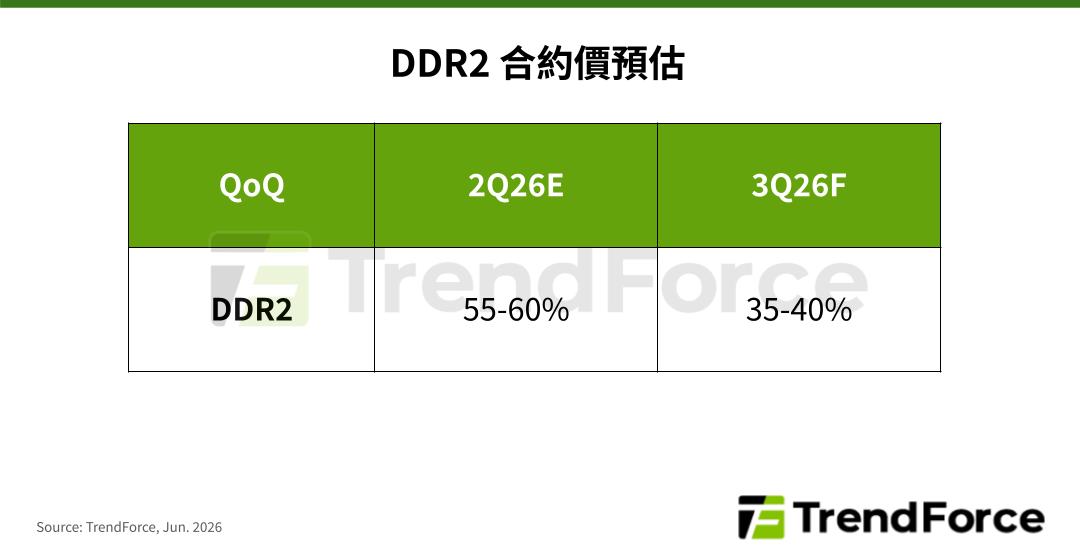

根據TrendForce最新研究顯示,由於成熟製程DRAM供給結構性緊縮,迫使consumer DRAM需求方採用舊世代產品以取得較多的DRAM供應配額,帶動近期產業出現新一波舊世代consumer DRAM顆粒採購需求,帶動包括DDR2、DDR3等世代的consumer DRAM顆粒合約價將延續2026年第一季的上漲動能,預估DDR2第二季合約價漲幅將達約55-60%,第三季估將進一步上漲35-40%。

TrendForce指出,從供給面來看,由於 DRAM三大原廠因應AI基礎建設帶動的HBM及server DRAM需求,持續將晶圓產能向先進製程傾斜,縮減DDR4與其他成熟製程之投片配置,迫使DDR4等consumer DRAM需求方,轉向台系供應商尋求支援。隨著訂單需求顯著超過台系原廠可供應之位元出貨量,Nanya、Winbond等台系原廠的議價優勢顯著增強,在有限的供應之下,策略上採取縮減低毛利產品的投片比重,以改善獲利結構。

就需求端而言,在consumer DRAM顆粒供給持續緊縮、合約價連月攀升,出於對整機成本控制的考量,部分品牌廠與ODM廠已著手下修DRAM規格,自DDR4降規格改採DDR3、或自DDR3降規格改採DDR2,嘗試以較低容量或更舊的製程世代,爭取相對足夠的DRAM出貨配額,consumer DRAM顆粒的缺貨壓力因此沿著製程世代逐級向下傳導。

Winbond逐步退出DDR2生產,ESMT反向擴大DDR2投片

從供應格局來看,供應DDR2顆粒的主要DRAM原廠包括Winbond及ESMT,其中,Winbond正逐步退出DDR2顆粒的生產,並將相關產能轉投至DDR3、DDR4/LPDDR4等毛利相對較高之品項,此舉將進一步加劇DDR2的緊缺市況。ESMT方面則計畫於PSMC既有的產能配額內,集中資源生產DDR2以極大化獲利,並且補足Winbond退出DDR2生產導致的供給缺口。

若有興趣進一步了解並購買 TrendForce 半導體相關研究報告與產業數據,請至 報告頁面 查閱,或 Email (SR_MI@trendforce.com) 洽詢業務。