過去數十年,半導體產業以摩爾定律為核心驅動力,持續提升電晶體密度、推升晶片效能並降低單位運算成本。進入 AI 時代,擴展定律(Scaling Law)成為新的追逐目標,透過擴大 AI 模型規模、訓練數據量及運算資源,換取模型性能可預期的成長。產業關注焦點不再只是單一晶片運算能力,而是整體系統運行效能。

在此架構下,記憶體頻寬與資料傳輸效率問題開始浮現,使得近年來高頻寬記憶體(HBM)身價水漲船高,加以 AI 模型需求從訓練(Training)轉向推論(Inference),帶動雲端服務供應商(CSP)AI 基礎建設與伺服器布建,提升 DDR5 等伺服器 DRAM 需求。

因此,DRAM 三大原廠持續優先分配先進製程產能給高階伺服器 DRAM 和 HBM,進一步擠壓消費型 DRAM 產能,推動新一波記憶體價格「超級循環」,連帶衝擊消費性電子產品市場。

最新 2026 年 AI 記憶體展望:HBM3e 價格上修與 DDR5 缺貨潮

AI 引爆記憶體超級循環!DDR5 產能排擠導致價格狂飆,HBM3e 訂單塞爆逆勢上修。面對 SRAM 的技術挑戰,HBM 為何霸主地位難以撼動?

獲取市場趨勢AI 運算發展走向「記憶體牆」困局

目前主流大型語言模型(LLM)深度學習 Transformer 架構,運算效能高度依賴記憶體存取。不只海量資料的訓練,權重參數與推論過程中的 KV 快取,都需在 token 生成階段反覆讀取。當處理器運算成長速度,明顯快於記憶體頻寬與資料傳輸能力時,使得大量時間並非花在運算本身,而是耗費在等待資料從記憶體載入。當系統效能受限於資料傳輸速度時,就形成典型的「記憶體牆」(Memory Wall)問題。

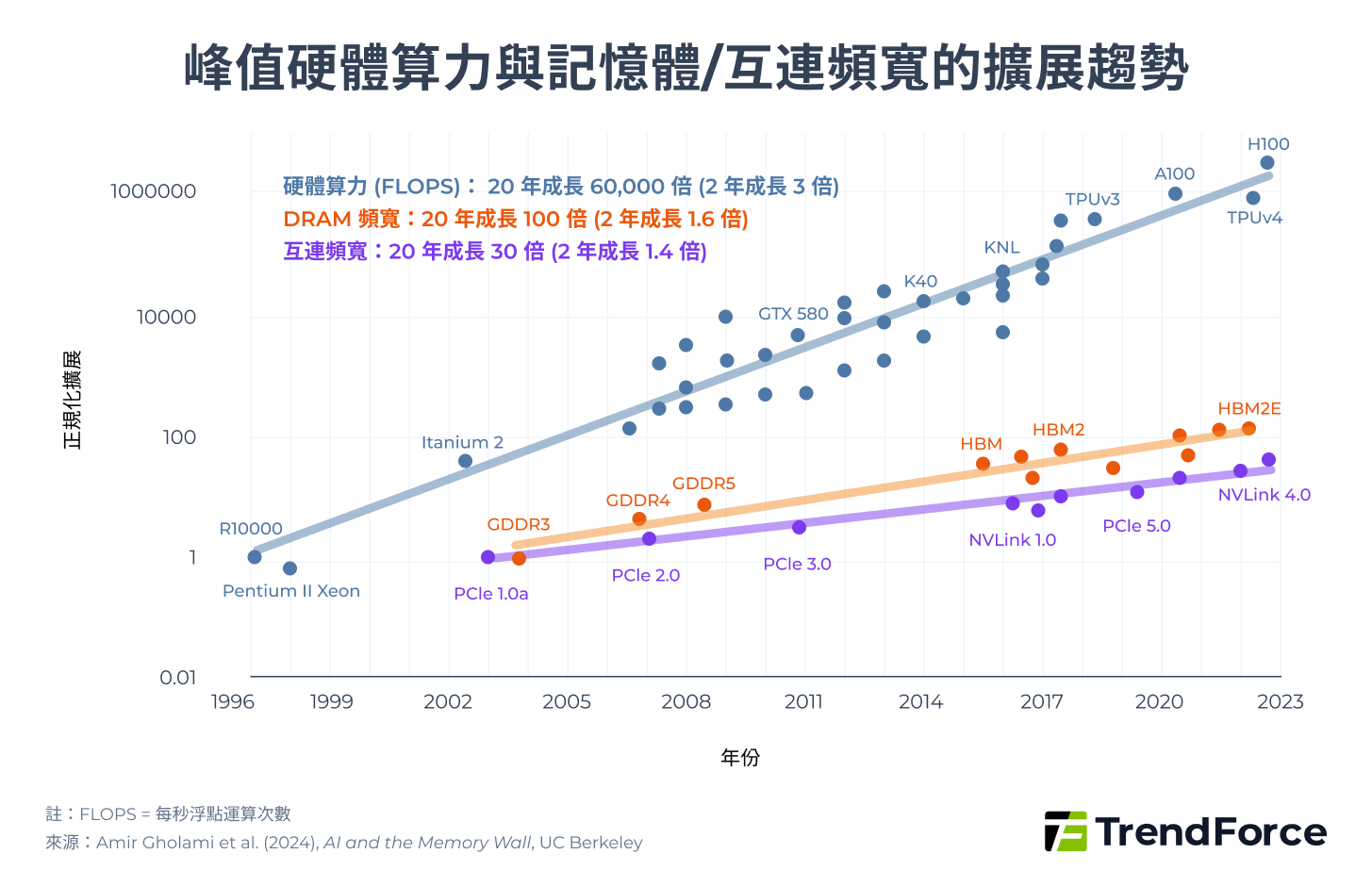

近年來 GPU 等 AI 晶片算力成長速度遠高於記憶體頻寬與資料傳輸效率,據《AI and Memory Wall》文內指出,AI 模型算力兩年增長 3 倍,但記憶體頻寬僅成長 1.6 倍、互連網路頻寬成長約 1.4 倍。多數運算實際上受制於記憶體存取與通訊效率瓶頸而非計算。

圖 1. 峰值硬體算力與記憶體/互連頻寬的擴展趨勢

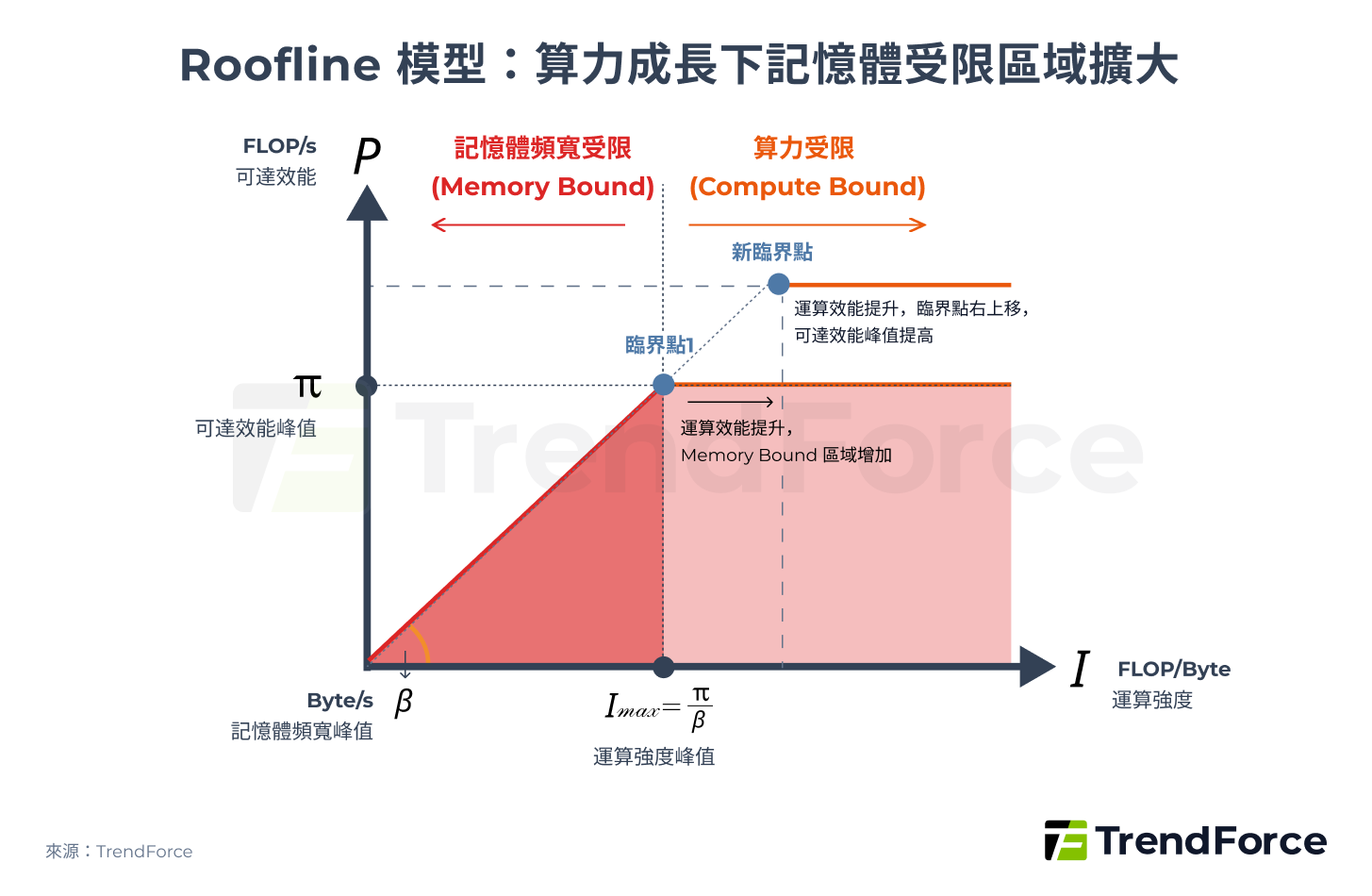

從理論模型角度來看,這樣的結構性失衡可透過 Roofline Model(屋頂線模型)來解釋。深度學習模型本質上由大量矩陣乘法組成,通常用浮點運算次數(FLOPs,Floating Point Operations)來計算總運算量。

Roofline Model 是用來計算理論可達效能的框架,公式如下:

$$ P = \min \left( \pi, \beta \times I \right) $$

圖 2. Roofline Model:算力成長下記憶體受限區域擴大

模型指出系統效能同時受限於可達效能峰值(π)與記憶體頻寬峰值(β),而兩者的臨界點代表達到最高效能所需的最小運算強度。

當 AI 晶片算力持續提升(π 上升),若記憶體頻寬斜率未同步提升(β 不變),臨界點會向右上移動,使得更多運算工作負載落入 Memory-Bound 區域。換言之,算力的持續增長,反而加劇了記憶體對可達效能的限制。這正是為何在 AI 時代,AI 巨頭們競逐焦點從單純 FLOPs 算力的提升,轉向記憶體的軍備競賽。

HBM 成為加速 AI 運算解方

隨著 LLM 規模持續擴大,甚至突破兆級參數,單顆晶片早已無法承載完整模型運算,演進為多顆 AI 加速器組成的叢集。而叢集中參與的 AI 加速器越多,每個 AI 加速器內部和跨晶片之間每秒需要移動的數據就越多。

在這樣的架構下,資料傳輸的挑戰進一步延伸至晶片之間(Scale Out),甚至跨資料中心層級(Scale Across),不僅形成嚴峻的記憶體牆困局,晶片間互連頻寬也越形重要。除了形成 InfiniBand 與乙太網路之爭,高頻寬記憶體(HBM)也成為 AI 加速器的記憶體最佳選擇。

HBM 透過矽穿孔(TSV)與先進封裝技術,將多層 DRAM 晶片垂直堆疊,與 GPU 整合封裝。相較於傳統平面 DRAM,HBM 極大幅度縮短資料傳輸路徑,並具備 1024-bit 極寬介面寬度,提供遠高於傳統 GDDR 的可用記憶體頻寬。

預期 2026 年量產的 HBM4 總頻寬將來到 2TB/s,介面寬度翻倍至 2048-bit,且維持 8.0 Gbps 以上數據傳輸速率,代表 HBM4 在相同速度下,資料吞吐量可提高到兩倍,進一步強化 AI 晶片在高併行運算、資料密集型工作負載下的效能。

AI 巨頭的規格軍備競賽,引爆 HBM 需求巨浪

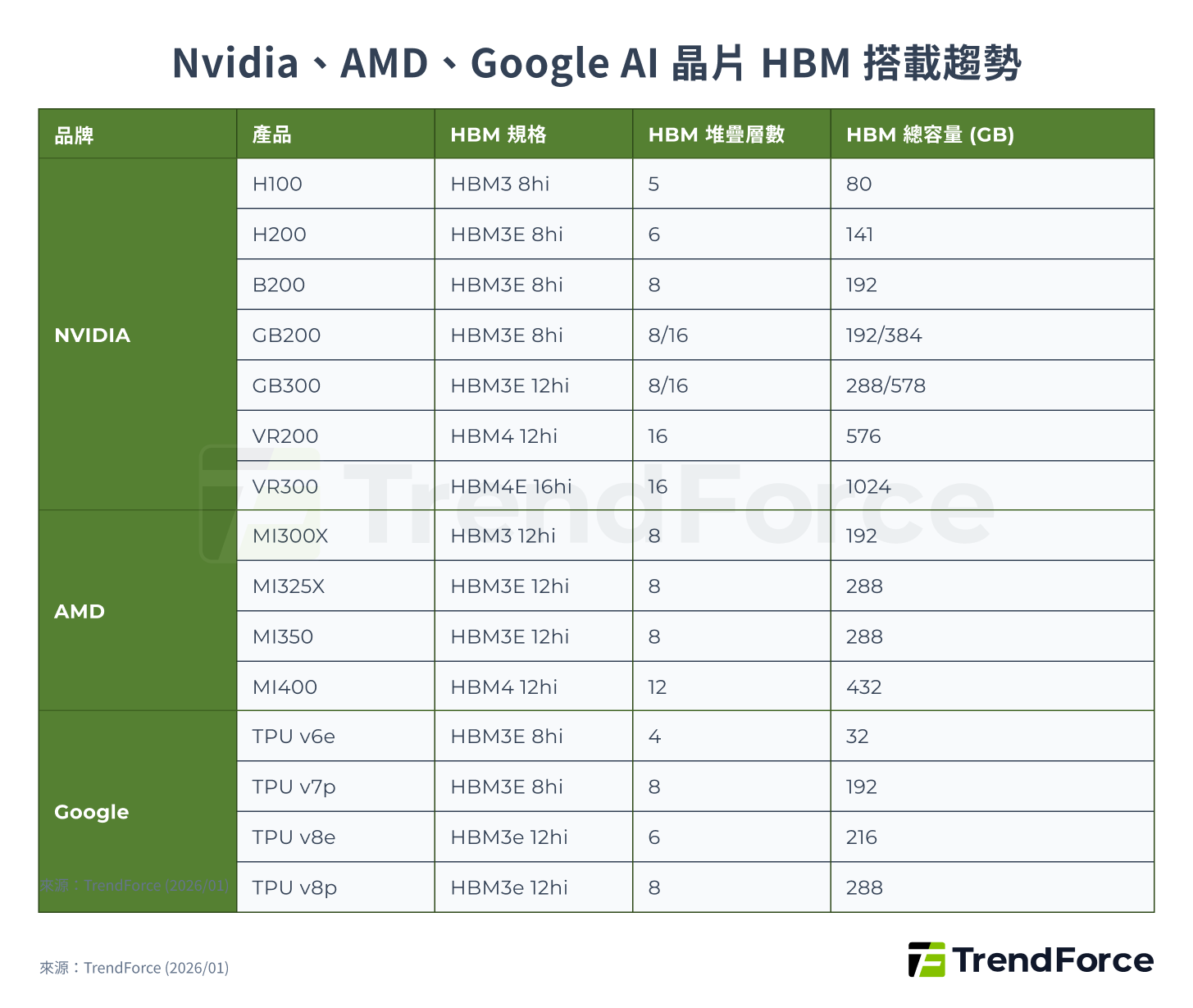

HBM 逐代發展,除了在性能、I/O 數量與頻寬有顯著提升,同時也成為各家 AI 加速器規格升級的核心。近幾年,NVIDIA、AMD 與 Google AI 晶片持續往最新 HBM 世代推進,個別晶片搭載的 HBM 顆數、記憶體容量也明顯提升,拉動 HBM 需求。

TrendForce 以 2025 年 AI 晶片出貨量推估,HBM 需求量年增達 130% 以上;預計 2026 年 HBM 消耗量將持續增加,年成長仍有 70% 以上,主要驅動力包括 B300、GB300、R100/R200、VR100/VR200 的滲透,加上 Google TPU、AWS Trainium 皆積極推進至 HBM3e 世代。

圖 3. Nvidia、AMD、Google AI 晶片 HBM 搭載趨勢

2026 年 HBM 市場前瞻:HBM4 量產遞延與 HBM3e 需求動態

NVIDIA 規格調升使HBM4 量產推遲!HBM3e 短期續當霸主。Samsung 憑先進製程有望率先突圍,能否撼動 SK hynix 的市占王座?記憶體版圖面臨洗牌,誰是下個高規贏家?

獲取最新動態AI 推論崛起帶來的 DDR5 需求

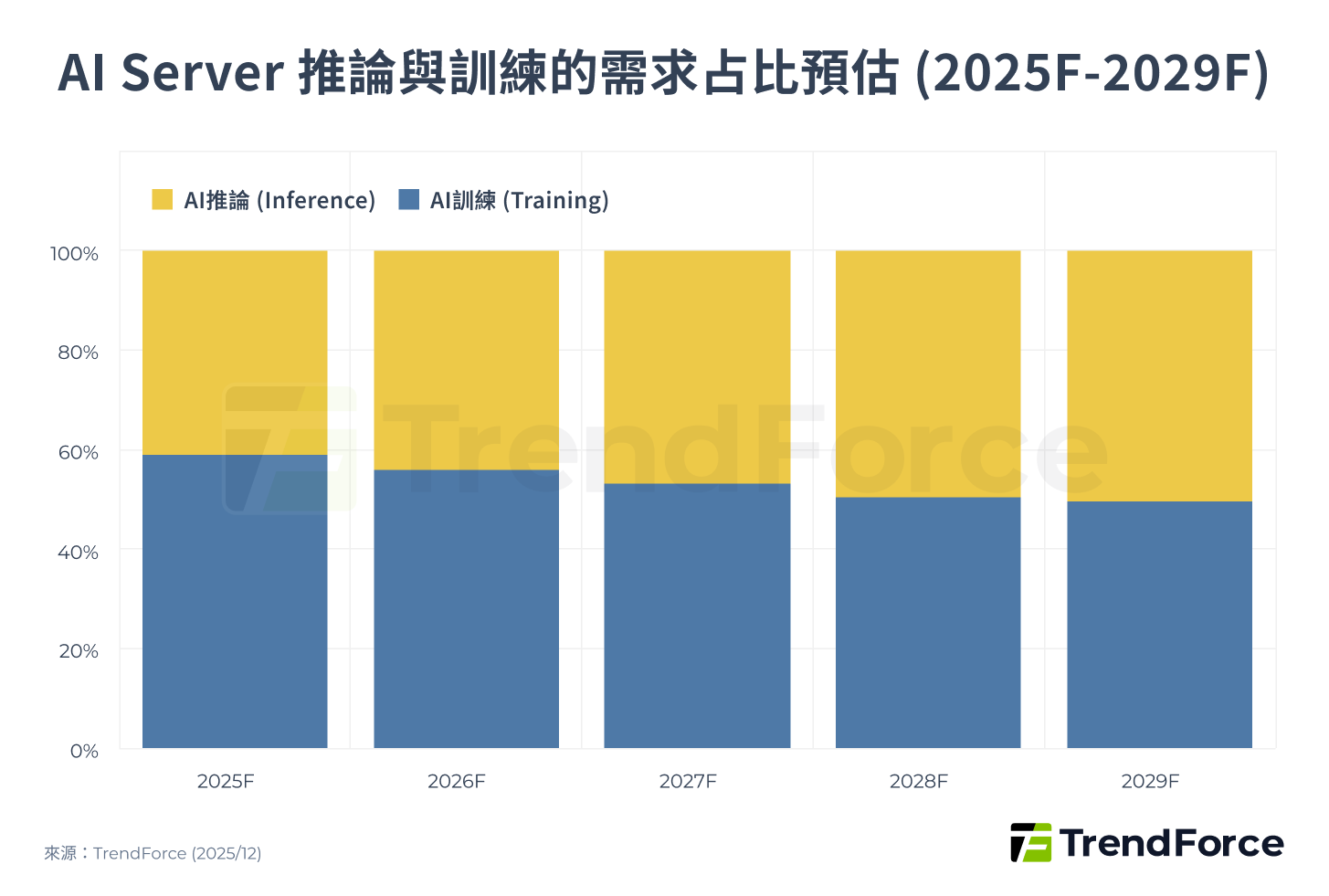

隨著 AI 運算發展重心逐步從訓練轉向推論,開始更加貼近終端應用場景,預期到 2029 年 AI 推論將成為 AI 伺服器最主要需求。

圖 4. AI Server 推論與訓練的需求占比預估 (2025F-2029F)

另根據 McKinsey & Company 的報告指出,2028 年 AI 推論將超越訓練與非 AI 負載,成為資料中心最大的電力消耗來源,驅動硬體架構與能源配置全面轉向。

在此趨勢下,業界正重新檢視不同運算階段的硬體配置策略,此將深層連動超大規模資料中心(Hyperscale)營運商在資料中心電力供應及網路架構的長遠佈局,使在效能與成本之間取得最佳平衡,並有效降低資料中心總體擁有成本(TCO)。反映出推論需求對資料中心基礎建設的全面性重塑。

推論需求下 DDR5 的配置升級與價格走勢

訓練與推論在記憶體需求上實則存在差異。「訓練」階段需反覆處理龐大資料集,對記憶體頻寬要求極高,若頻寬不足,將導致運算單元閒置、效能無法發揮,因此幾乎採用搭載 HBM 的 AI 加速器,來避免落入 Memory-Bound 限制。

相較之下,「推論」的記憶體需求則取決於實際運算階段,主要可拆解為預填充與解碼兩階段:

- 預填充(Prefill):系統需一次性處理使用者輸入的完整 Prompts,將文字拆解轉換為 token,並進行大規模矩陣運算。此階段運算密集,但對記憶體頻寬敏感度需求相對低,可採用成本效益較高的 DDR、GDDR 記憶體配置。

- 解碼(Decode):模型需反覆存取權重參數與 KV 快取,以逐字 token 方式生成回應。此時算力需求下降,但對記憶體需求大增,若記憶體存取延遲將直接影響每個 token 生成速度。有相對較高頻寬、高容量記憶體需求,仍以 HBM、HBF 配置為最適。

CSP 透過擴大通用型伺服器部署來因應推論需求成長,其中 DDR5 成為效能與成本兼具的最佳記憶體選項,也促使北美 CSP 自 2025 年下半年起規劃 2026 年伺服器採購時,大幅提高 DDR5 配置比重,進一步推升 DDR5 需求,DDR5 價格跟著水漲船高。

TrendForce 分析,2025 年第四季伺服器 DDR5 合約價與 HBM3e 價差快速收斂,原先 HBM3e 價格高出 Server DDR5 四至五倍,預期至 2026 年末,差距將縮小至一至二倍。

隨著一般型 DRAM 獲利逐步上升,部分供應商產能開始傾向 DDR5,給予 HBM3e 更大漲價空間。

表 1. HBM 與 DDR5 技術與應用比對

| 項目 | HBM | DDR5 |

|---|---|---|

| 設計架構 | 透過 TSV 連接垂直堆疊多片 DRAM 與 GPU 共同整合封裝 | 平面單片 DRAM,可透過標準插槽式模組(DIMM)擴充 |

| 匯流排寬度 | 極寬(每個堆疊 1024-bit) | 較窄(32-bit x2) |

| 頻寬 | 極高(TB/s 級別) | 較高(GB/s 級別) |

| 記憶體總容量 | 較低(與 GPU 整合封裝,容量固定) | 高(可透過 DIMM 插槽擴展總容量) |

| 成本 | 非常高 | 相對低 |

| 功耗 | 較低 | 較高 |

| 主要應用場景 | AI 模型訓練/推理 Decode 階段、高效能運算(HPC) | AI 模型推論 Prefill 階段、通用伺服器、PC |

BlueField-4 為人工智慧代理提供支援:推動固態硬碟和推理需求

AIGC 引爆 AI 推理及代理需求!NVIDIA BlueField-4 擴展了 DDR5 記憶池,提高了高效能 SSD 需求,為打破記憶體牆瓶頸,將 GPU 投報率最大化。關鍵硬體變革不容錯過!

獲取市場趨勢記憶體超級循環,消費性電子慘遇襲

由 AI 與通用型伺服器帶動的記憶體需求,使得記憶體市況從 2025 年第三季反轉,開始供不應求。三大 DRAM 原廠,產能優先投向 HBM 與高階伺服器 DRAM,但因廠房空間產能限制,2026 年供給也難大幅擴張。同時,這對一般伺服器與消費性 DRAM 供給形成排擠效應,使得 DRAM 價格全面走揚,宣告新一輪記憶體超級循環來襲。

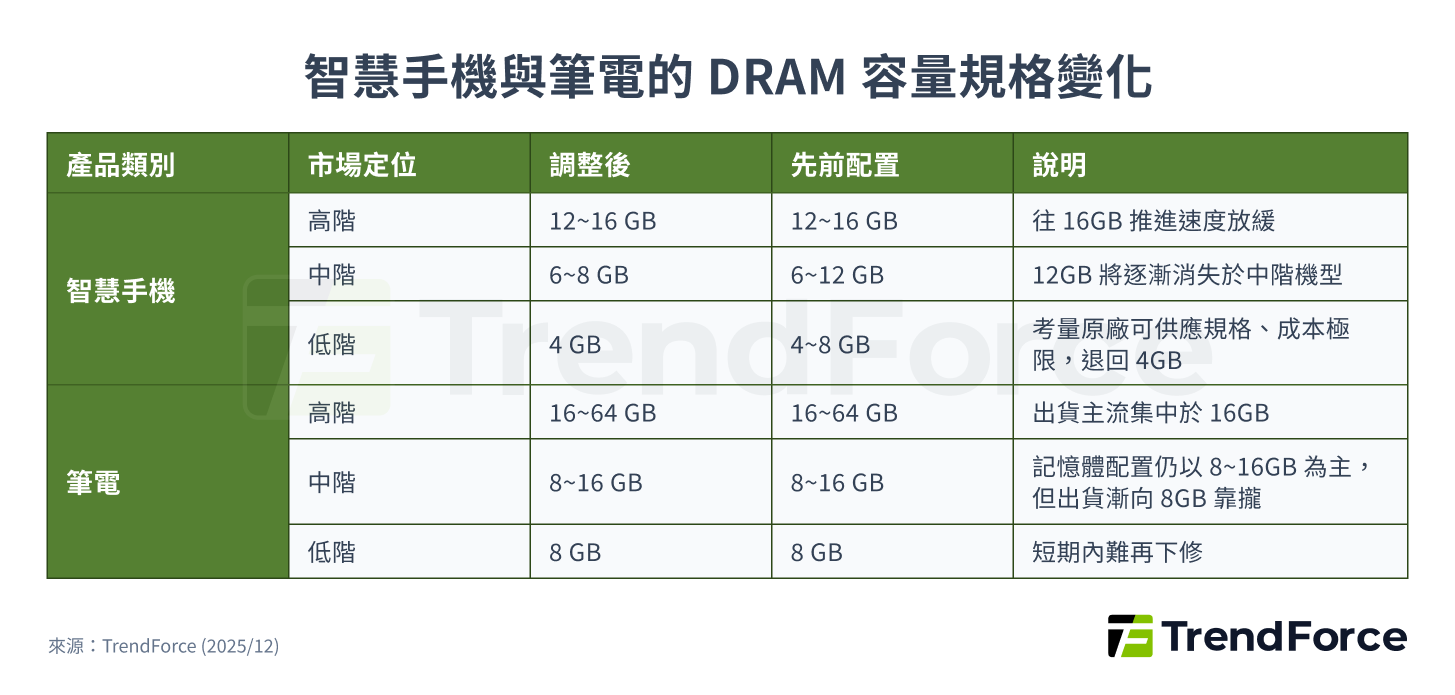

TrendForce 預期,2026 年第一季記憶體價格將再顯著上漲,記憶體對智慧手機、PC 等消費型終端的 BOM cost(物料清單成本)影響正在迅速擴大。消費性電子廠商成為最大苦主,直接衝擊出貨。降規、暫緩升級成為智慧手機與筆電品牌平衡成本的必要手段,其中以成本占比較高的 DRAM 修正較明顯。

整體而言,預料高階、中階產品 DRAM 容量規格將分別向該市場的最低標準集中,放緩提升速度,低階市場在各消費性電子產品市場預期都將受創最深。

消費性電子獲利危機,出貨動能全面下探

TrendForce 在 2025 年 11 月率先開第一槍,下調 2026 年全球智慧手機、與筆電與遊戲主機生產出貨預測,然而,在記憶體價格持續走揚下,12 月底再度下修 2026 年各終端裝置全年生產量。

智慧手機生產量從原先的全年成長年增 0.1% 調降至年減 2%,去年 12 月底再度下調到年減 3.5%。今年 1 月中再度下調至年減 7%。TrendForce 進一步分析,即便是獲利表現相對優異的 iPhone 系列,2026 年第一季記憶體在整機 BOM cost 的占比也將明顯提升,迫使 Apple 重新審視新機定價,不排除縮減或取消對舊機降價幅度。但對主攻中低價市場的 Android 品牌而言,記憶體作為主要行銷亮點之一,BOM cost 占比本就偏高。隨著價格飆升,2026 年低階智慧手機容量退回以 4GB 為主,勢必牽動品牌商提高新機定價,調整舊機價格或供應週期,以減緩虧損。

筆電市場 2026 年出貨則從預期年成長 1.7%,調降至 -2.8%,再進一步下修至 -5.4%。部分供應鏈高度整合、定價彈性較佳的品牌如 Apple、聯想,相對有空間應對記憶體價格上揚,但低階、消費性筆電品牌商成本難以轉嫁,且受限於處理器搭配及作業系統需求,難以再降規。若第二季記憶體價格漲幅未收斂,TrendForce 預期,2026 年全球筆電出貨恐再下探至年減 10.1%。

遊戲主機 2026 年出貨預測,從原先預估的年減 3.5%,調降至年減 4.4%,以 Nintendo Switch 2、Sony PS5 與 Microsoft Xbox X 各家主力機種為例,記憶體成本佔 BOM cost 比例走揚提高至 23%~42% 不等,相較於過往 15% 左右的比例,硬體毛利實已被嚴重壓縮,三大廠商在 2026 年難以如以往預留促銷空間、遵循過往以價求量的成長模式,甚至已進一步衝擊出貨動能,若記憶體市況難以緩解,全球遊戲主機滲透率預期進入階段性停滯。

圖 5. 智慧手機與筆電的 DRAM 容量規格變化

「破牆」軍備賽:2026 記憶體超級循環與漲價定局

不同於 2016~2018 年由通用型伺服器需求帶動、持續約九個季度的記憶體超級循環,這一波超級循環的核心驅動力在於跨越「記憶體牆」的挑戰。隨著 AI 晶片算力成長速度遠超記憶體頻寬,系統效能受限於資料傳輸效率,迫使產業從單純的算力競逐轉向記憶體軍備競賽。

此次循環同時受到 AI 與通用型伺服器雙重驅動,且為了應對記憶體牆困局,供應產品組合變得極為複雜,涵蓋了 HBM、DDR5 以及企業級 SSD 等多產品,並連帶影響一般型記憶體供給。

在產能仍然受限的情況下,預期這波記憶體超級循環將在 2026 年延續,目前記憶體市場已成為賣方市場,原廠將持續提高合約價、控制擴產,並推動價格維持高點,預期 2026 年 DRAM 價格將上漲 70%以上,且短缺和漲價趨勢將持續。