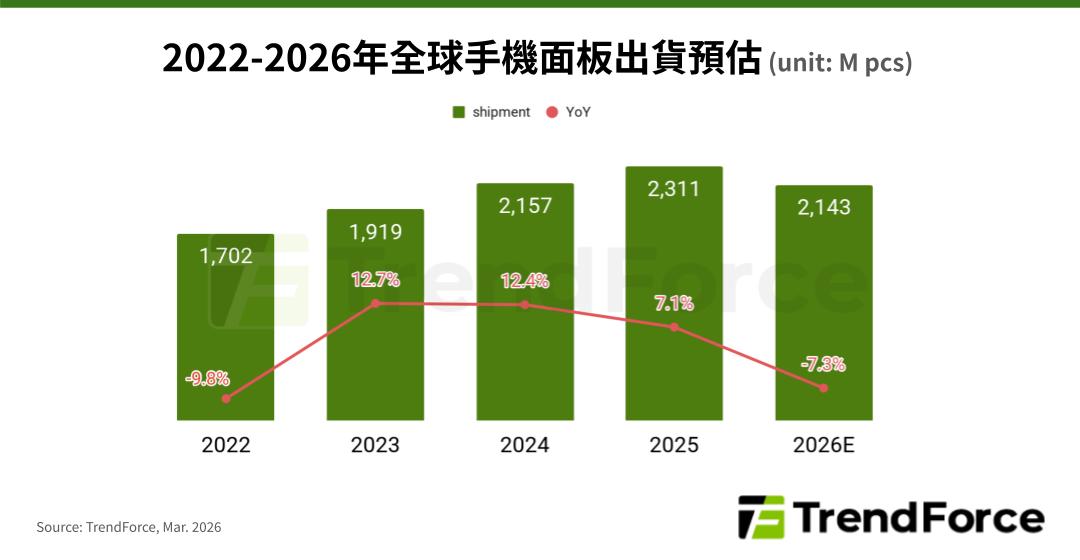

TrendForce: 記憶體漲價衝擊供應鏈,預估2026年全球手機面板出貨年減7.3%

根據TrendForce最新手機面板調查,占手機成本極高的記憶體缺貨、價格攀升,衝擊品牌對2026年的出貨規劃,更削弱面板出貨動能。預估2026年全球手機面板出貨量約為21.4億片,較2025年23.1億片下滑約7.3%,結束了自2023年以來的成長週期,首度轉為年減態勢。

TrendForce指出,2026年手機面板採購受新機出貨動能疲軟影響,過往支撐市場的二手機,受限於記憶體成本高漲與取得困難,出貨受阻。維修市場需求目前看來雖相對穩定,但在消費意願保守的氛圍下,也難以彌補新機市場留下的缺口。

在規格競爭上,手機面板市場呈現「高階更強、中階轉型、低階持穩」的態勢。隨著低成本Single RAM (RAM-less) AMOLED技術成熟,品牌廠加速在中階機種從LTPS LCD轉向採用AMOLED手機面板,並集中資源於價格敏感度較低的高階產品。TrendForce最新統計顯示,AMOLED手機面板出貨占比將從2025年的41.2%成長至2026年43.2%。反觀LTPS LCD生存空間遭嚴重擠壓,預估占比將從4.4%萎縮至2.5%,主攻低階機型的a-Si LCD則維持約54.4%的市占。

面對記憶體推升整機成本的挑戰,手機品牌廠一方面可能轉嫁部分成本壓力給消費者,另一方面為了維持終端售價競爭力,也將展開激烈的供應鏈成本控管,包括對面板等其他關鍵零組件供應商施加更大的議價與降價壓力。特別是中低階機種用的LCD面板,由於需求疲弱與庫存調節的雙重打擊,跌價幅度將更為顯著。即便是具備規格優勢的AMOLED手機面板,在品牌採購策略趨於保守,以及面板廠為搶奪訂單而進行價格戰的環境下,整體價格走勢同樣難以樂觀。

綜上所述,記憶體價格飆漲已成為2026年手機面板市場的最大變數。後續手機品牌如何調整產品組合與庫存水位,以及終端消費者對於新機漲價與維修使用的接受度,將是左右未來產業走勢的關鍵指標。

若有興趣進一步了解並購買TrendForce旗下顯示器研究處相關報告與產業數據,請至https://www.trendforce.com.tw/research/wv查閱,或洽詢業務DR_MI@trendforce.com。