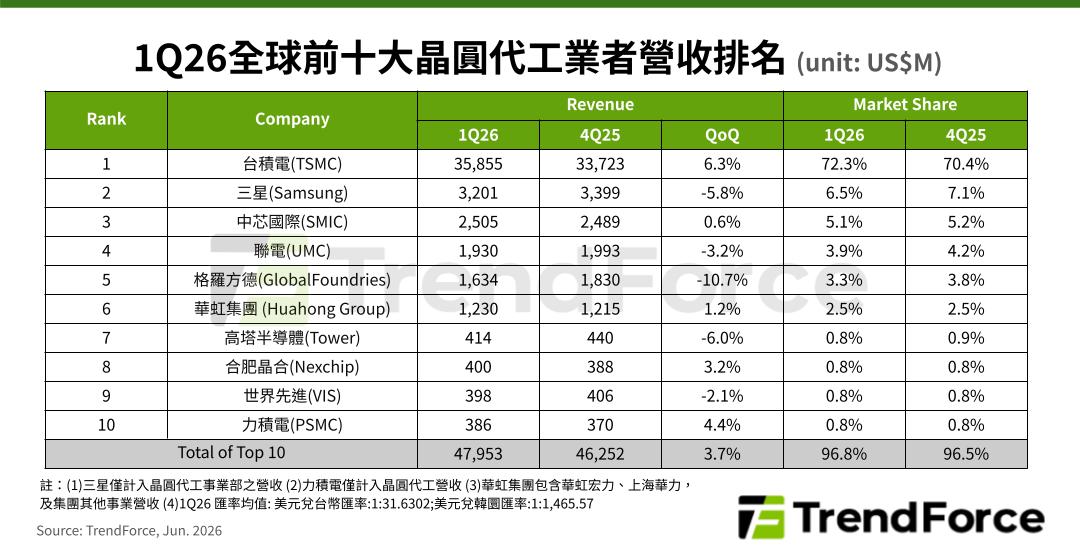

TrendForce:AI續強、消費供應鏈提前備貨發酵,第一季全球前十大晶圓代工營收季增3.7%

根據TrendForce最新晶圓代工產業研究,除了AI HPC與相關周邊訂單仍如火如荼出貨外,第一季基於TV、PC/NB等供應鏈提前生產出貨、並提高周邊IC庫存水位措施,晶圓代工廠商陸續接獲客戶提前生產或加單訂單,儘管仍受智慧手機生產淡季負面影響,但淡季因素基本與供應鏈提前拉貨所相抵,整體營運表現淡季不淡,第一季全球前十大晶圓代工產值季增3.7%至479.5億美元,再創新高。

展望第二季,TV、PC/NB ODM與品牌等提前備貨紅利將再延續約一季,加上智慧手機陸續進入新機備貨週期,晶圓代工廠商基於產能利用率回升而陸續向客戶表達下半年晶圓代工價格將調漲,將帶動部分製程晶圓代工價格觸底反彈,也進一步刺激客戶提前備貨動機。同時,AI相關先進製程與power產品需求成長動能優於預期,也帶動產業訂單外溢與產能排擠效應。TrendForce預估,全球前十大晶圓代工第二季產值將再創高峰,且季增幅較前季明顯加速。

分析主要代工業者表現,TSMC第一季在AI server GPU/xPU出貨需求續強,Agentic AI與General purpose server亦驅動Server CPU訂單湧現,營收季增6.3%至近358.6億美元,淡季不淡;市占率於淡季逆勢增長至72%。

Samsung foundry(排除System LSI) 第一季雖也接獲部分TV、PC/NB供應鏈提前備貨訂單,但大致與智慧型手機淡季效應相抵,營收季減5.8%至32億美元,市占下滑至6.5%,排行維持第二名。

SMIC 第一季接獲TV、NB/PC ODM與品牌等供應鏈提前備貨訂單,且部分八吋客戶在2025年下半年洽談的代工價漲價生效,總晶圓出貨與ASP皆較前季微幅季增,營收增0.6%至25億美元,市占維持5.1%排行第三。

TV、PC/NB供應鏈提前備貨措施同樣對UMC帶來正面效應,陸續接獲八吋與十二吋周邊IC客戶加單,第一季產能利用率與晶圓出貨雙雙季增,ASP則因出貨八吋晶圓比例提高而下滑約5%,營收季減3.2%至19.3億美元,市占3.9%位居第四。

GlobalFoundries客戶組成受惠於消費性供應鏈提前備貨紅利少,且適逢智慧手機周邊IC備貨淡季,第一季晶圓出貨與ASP雙雙下滑,營收季減約11%至16.3億美元,市占亦遭侵蝕而略減至3.3%,排行維持第五名不變。

TV、NB供應鏈拉貨因素導致排名變化,Nexchip第一季排行上升至第八名歷年最佳

HuaHong Group旗下子公司HHGrace 第一季總晶圓出貨微幅成長、部分與ASP下滑相抵,營收微幅季減0.2%至6.6億美元。納入HLMC營收後,HuaHong Group第一季營收小幅季增1.2%,營收12.3億美元,市占維持2.5%穩居第六。Tower 第一季營收遭逢消費性電子周邊IC季節性因素衝擊,營收季減6%至4.1億美元,市占0.8%位居第七。

本季因TV、PC/NB供應鏈提前備貨紅利效應發酵,Top8-10營收排行再次發生變化:Nexchip由於客戶組成與TV、PC/NB主要周邊IC高度重疊,相關紅利對Nexchip營收貢獻較其他同業更明顯,Nexchip第一季營收季增3.2%至4億美元,排行自前一季第九名提升至第八名。

VIS受到PC/NB、TV LDDIC Pull in急單,以及智慧手機、AI 相關電源管理訂單穩健帶動,第一季晶圓出貨與產能利用率皆較前季提升,但與DDIC出貨增加ASP下滑相抵,營收季減2.1%至近4億美元,市占率0.8%,排行下滑至第九名。PSMC第一季因應記憶體漲價效應延續,晶圓代工(memory and logic)營收季增4.4%至近3.9億美元,市占0.8%排行第十。