重點摘要 集邦科技自2009年4月開始,提供全球SSD終端價格。為提供更精准的SSD 市場終端價格資料,於2026年1月開始,更新搜尋方式及顯示內容,未來會隨市場變化變動SSD價格的樣本數。 在全球SSD終端價格表中, 集邦科技依照不同品牌、容量(從120B 到 2048GB...

隨著AI浪潮爆發,記憶體大廠加速將產能轉向其對應的記憶體規格,導致中低階Smartphone面臨LPDDR4X斷料危機。面對主要供應商相繼停產或大幅減產,手機品牌廠除了被迫加速硬體平台升級外,也必須全面重構LPDRAM的規格配置。這也宣告過去以低價高配、高性價比為主導的手機模式正式退場。 重點...

2026年是AI資料中心光互連由導入轉量產的分水嶺。真正放量不在Scale Out的CPO交換機,而在GPU scale-up;競爭也從PIC代工,升級為PIC、EIC、封裝、雷射與耦光整合的光引擎平台之爭。量產勝負取決於良率、可維修連接器、InP/CW雷射供應與生態卡位。 重點摘要 ...

合約市場因原廠優先供應美系大廠,導致中系客戶談判延長;現貨市場受買方追價與替代效應帶動,整體報價持續走揚。展會聚焦AI重塑記憶體規格,驅動高頻寬與低功耗解決方案發展。隨算力需求激增,產能嚴重不足已反向限制伺服器搭載量,原廠產能調配成為產業發展關鍵。 重點摘要 合約與現貨趨勢:原廠優...

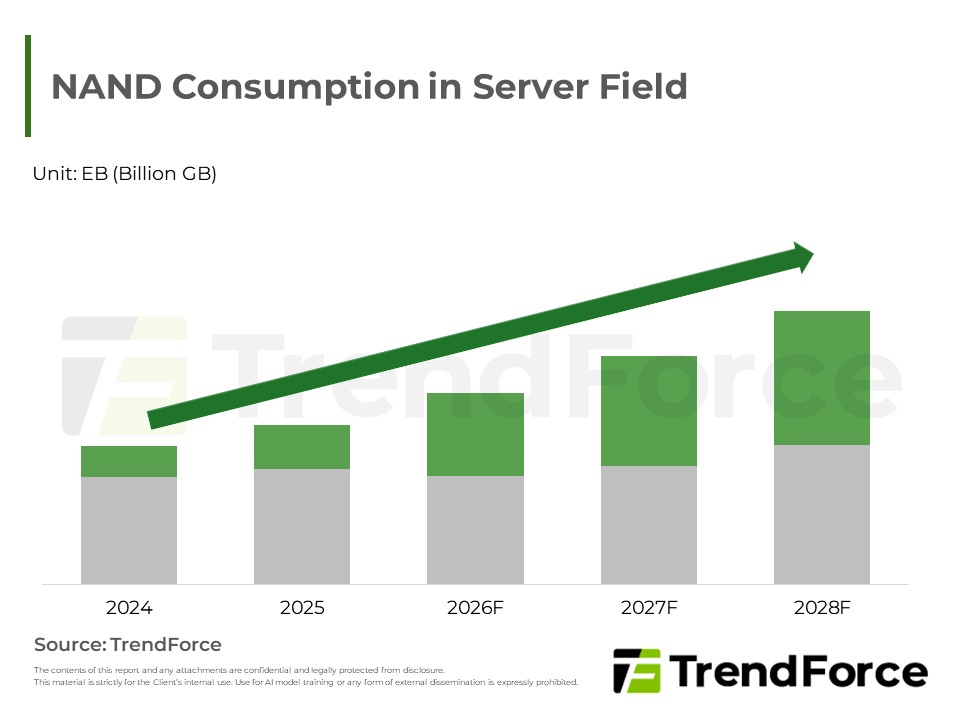

科技大廠長約拉長使NAND市場由週期波動轉向結構性穩定。運算架構由GPU轉向儲存中心,企業級硬碟因承載核心工作負載而躍升關鍵。推論需求帶動介面升級、高密度與液冷設計,並推升大容量技術滲透率。地端儲存亦同步轉型,AI將成為驅動儲存產值成長的核心動力。 重點摘要 市場結構轉型: 雲端廠...

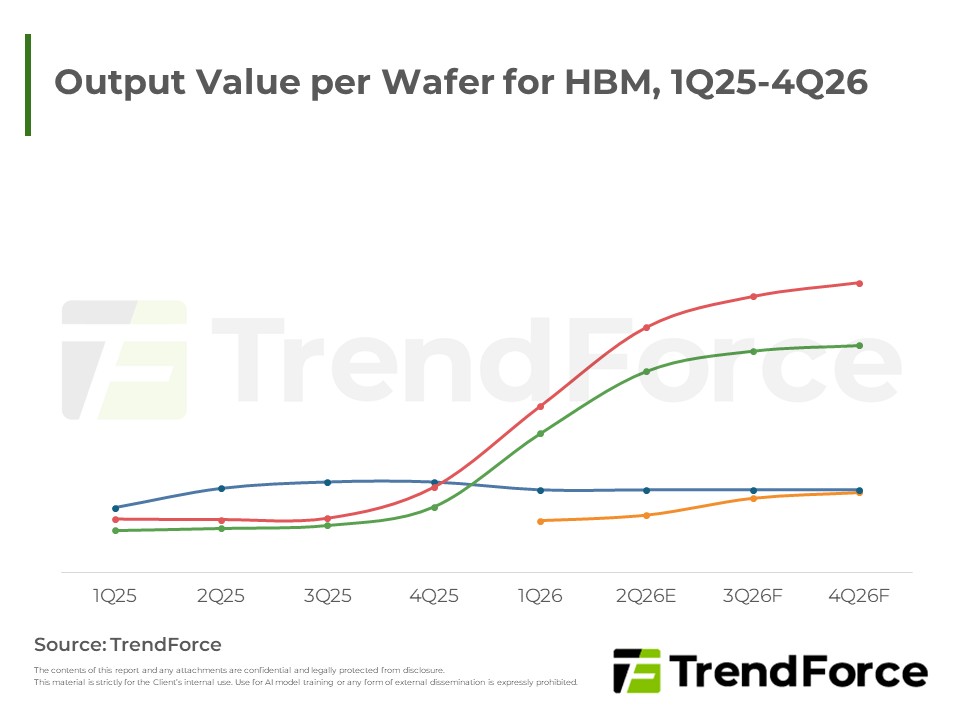

2027年HBM供應談判持續延宕,原廠主導漲價態勢明確;NVIDIA調整SOCAMM規格為供應端妥協,整體HBM需求基本盤不受影響,雙引擎驅動格局持續。 重點摘要 談判膠著、漲幅可期:2027年HBM供應談判延宕,反映原廠力推大幅調漲,HBM合約價料大幅走升以使單片晶圓產值追平co...