因AI帶動先進製程需求,三大DRAM原廠縮減成熟製程,產能緊缺沿DDR4向下傳導至DDR2。品牌廠為控管成本與確保配額,降階採用舊世代產品,引發新一波漲勢。台廠則因應市況調整策略,由Winbond退出、ESMT擴產DDR2,凸顯全球DRAM供不應求的結構性緊俏格局。 重點摘要 產能...

合約市場漲勢趨緩,受限需求低迷與高成本,將步入高原期;現貨市場止跌穩健但成交量縮。地緣政治制裁加劇下,長江存儲透過製程升級、產能擴充及調整策略突圍,滿足本土消費需求並鞏固中國半導體供應鏈自主根基。 重點摘要 市場趨勢:合約價格漲幅隨著品牌廠利潤受擠壓與宏觀經濟疲軟而收斂,即將步入高...

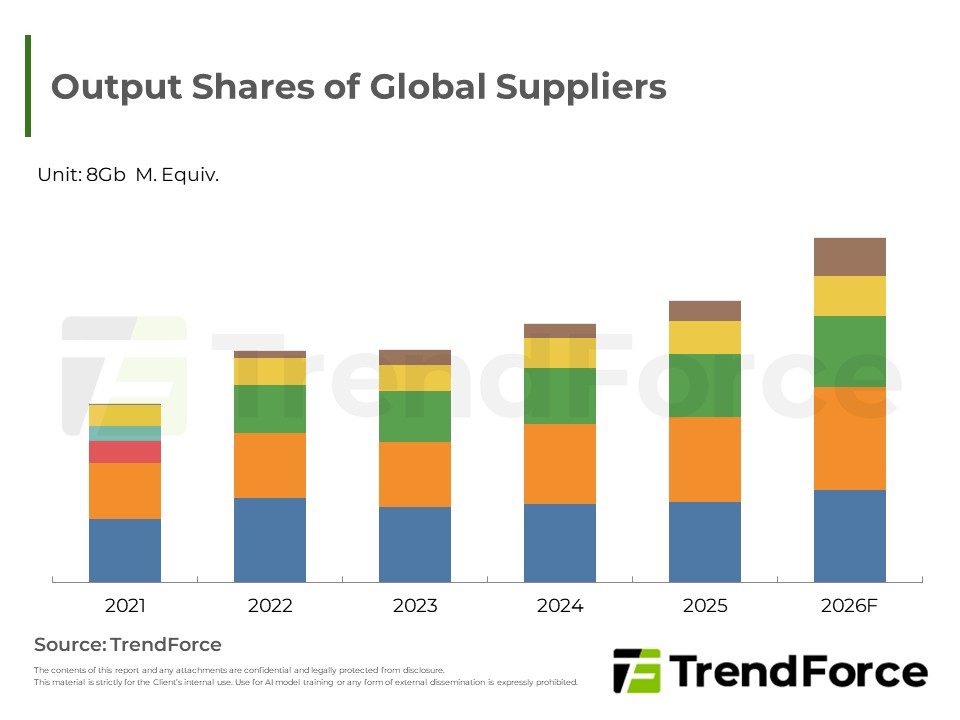

TrendForce為您提供一個完整的DRAM產業分析,成本分析和價格預測。 重點摘要 供需結構調整:因應大廠晶片需求與出貨目標調整,記憶體結構持續轉移。伺服器需求穩健但單機搭載量因成本考量下修;消費性終端如手機、筆電則受價格上漲衝擠壓,導致品牌備貨保守。 採購與談判現況:原廠...

TrendForce為您提供一個完整的NAND Flash產業分析,成本分析和價格預測。 重點摘要 供給與技術布局: 供應商受限於新廠啟用時程,正積極加速現有廠區的製程升級與技術導入,以因應未來人工智慧伺服器對高速傳輸的需求,帶動整體資本支出明顯增長。 市場需求兩極化: 伺服器...

TrendForce除針對主流NAND Flash市場提供產業分析以外,亦針對較利基的SLC NAND市場提供完整的供給與價格分析。 重點摘要 本次報告指出,受限於一線原廠產能空間,下半年供應策略轉向:為確保主流產品生產,原廠選擇性縮減 SLC 供應。同時,台系大廠旺宏積極擴張 MLC ...

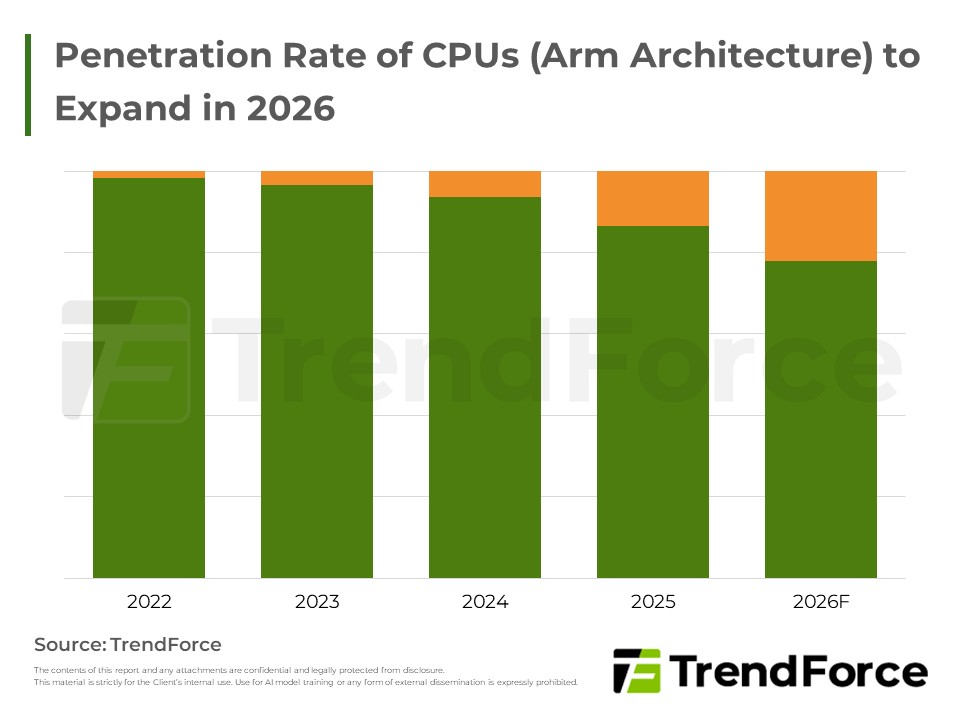

AI應用由訓練轉向推論與Agentic AI,推動Server CPU由輔助元件升級為核心調度樞紐,ARM與x86架構同步受惠,全球Server CPU市場將迎來AI驅動的新一輪成長週期。 重點摘要 需求結構轉變:AI應用進入商業化部署,推論與Agentic AI成為主旋律,CPU...